Contents

少子高齢化が将来の年金受取に及ぼす影響

人口動態統計の速報値が2022年2月25日に発表された。

出生数は842,897人で前年比3.4%減。6年連続で過去最小を記録した。死亡数は1,452,289人でこちらは前年比4.9%増で戦後最多となった。人口の自然増減は609,392人の減少となり、昨年一年で鹿児島市レベルの都市がひとつ消滅したという規模だ。2年続いたパンデミックの影響で出産を控え、死亡者数が増加したという要素はもちろんあるだろう。しかし少子高齢化の進行は以前から予測されたトレンドであり、新型コロナ流行はそれに拍車をかけ深刻度が増している状態であるという認識は持っておかねばならない。

日本には国民年金や厚生年金といった公的年金があるがその制度は現役世代から国が集めた年金保険料を年金保険料をそのまま今の引退世代の年金として支払っている「賦課方式」と呼ばれるもの。この方式にとってお金を支払う側の若年層の割合が減って、お金を受け取る高齢者の割合が高まる少子高齢化は最悪の事態だ。集める年金保険料が減っているのに支払う年金が増えるのだから必ず行き詰まる。

その不均衡を是正するために年金保険料の負担額を増やしながら、同時に支払う年金の総額を減らしてゆく作業が必要になるのは当然の帰結だ。年金保険料の増額はこれまでも保険料率の改定や所得による等級の改定などで不定期に増やされている。また年金受給額も経済動向に連動して年金額が変動するマクロ経済スライド方式の採用や支給開始年齢の引き上げなどで政府はそれを減らす方向への努力には余念がない。

今年金保険料を負担している世代が生まれたときはまだ出生数が年間100万人以上あった、しかし2016年からは100万人を下回るようになり、昨年は84万人にまで下がっている。一方で毎年現時点での年金支給開始年齢の65歳に達する人は今後20年ぐらいは150万人/年以上のペースで増え続けることが統計上明らかになっている。不均衡は拡大を続け将来さらなる調整を迫られるのは確実。老後の生活資金を充分に確保するには公的年金以外の資産形成が必要であることは疑いのないことだ。

サンライフ香港の個人年金プラン「FlexiRetire Annuity Plan」

サンライフ香港の個人年金プラン「FlexiRetire Annuity Plan」公的年金補完する目的には適した商品である。5年〜20年の期間で毎年払い込んだ資金を自分が支給開始を希望する年齢(50歳以上)より毎年出金して年金のように受け取りながら残額は支給が完了するまで運用される。

期待利回りは非確定部分利益部分を含めて約4%。年金の受け取り期間は10年、15年、20年の中から選択が可能である。仮に年金の受け取り途中で亡くなった場合でも支払った以上の金額が家族などの受取人に払い出されることになっている。

【FlexiRetire Annuity Planの特徴】

[商品タイプ]

個人年金

[支払い期間]

5年、10年、15年、20年から選択

[契約可能年齢]

5年プラン:30~60歳

10年プラン:30~55歳

15年プラン:30~50歳

20年プラン:30~45歳

[期待利回り]

4%

[配当受取開始年齢]

50歳〜80歳

※最長で100歳までの受け取りが可能

[配当受取期間]

10年、15年、20年から選択

[死亡保障]

万一被保険者が死亡した場合は

支払った保険料または確定解約返戻金に

それぞれ5%が上乗せされた額の

いずれか高い方が受取人に支払われる

[途中引き出し・出金]

リバーショナリーボーナス(現金価値)は契約中の途中引き出し可

[投資金の支払い方法]

・クレジットカード

・銀行送金

[ボーナス]

・リバーショナリーボーナス

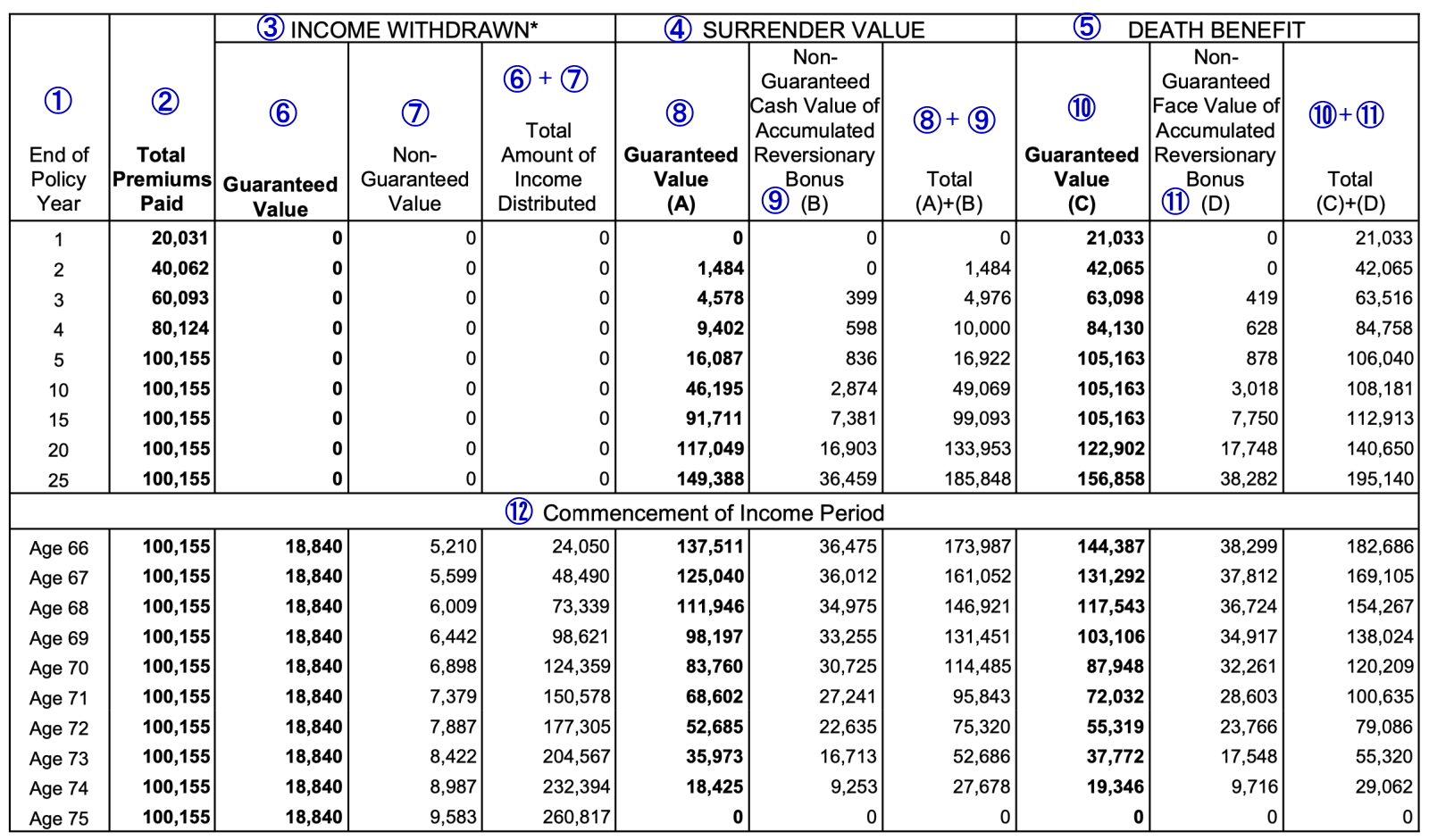

【FlexiRetire Annuity Planの見積例】

①経過年数

②支払保険料の合計

③年金支給額

④解約返戻金

⑤死亡保障

⑥確定年金支給額

⑦非確定年金支給額

⑧確定解約返戻金額

⑨非確定解約返戻金額(累積リバーショナリーボーナス)

⑩確定死亡保障金額

⑪非確定死亡保障金額(累積リバーショナリーボーナス)

⑫年金支給期間開始

※「⑨非確定解約返戻金額(累積リバーショナリーボーナス)」は運用途中で引き出すことが可能。

【FlexiRetire Annuity Planの運用例】

プラン名:FlexiRetire Annuity Plan

加入時年齢:40歳

性別:男性

喫煙の有無:非喫煙者

保険料支払期間:5年払い

支払い方法:年払い

年間保険料:USD20,031/年

5年間払込保険料:USD100,155

累積期間:25年

年金受給開始年齢:66歳

年金受給期間:10年

[年金支給額(年額)]

26年目(66歳時):USD24,050

27年目(67歳時):USD24,439

28年目(68歳時):USD24,849

29年目(69歳時):USD25,282

30年目(70歳時):USD25,738

31年目(71歳時):USD26,219

32年目(72歳時):USD26,727

33年目(73歳時):USD27,762

34年目(74歳時):USD27,827

35年目(75歳時):USD28,423

10年間合計年金支給額:USD260,816

※年金支給額は非確定部分を含む概算金額

FlexiRetire Annuity Planの特徴

| 商品タイプ | 個人年金 |

| 運用資産組入比率 | 債券:70%-90% 株式等:10%-30% |

| 契約期間 | 30歳〜100歳 |

| 被保険者の年齢(加入時) | 30歳〜60歳 |

| 支払い期間 | 5年、10年、15年、20年 |

| 途中引き出し・出金 | リバーショナリーボーナスは途中引き出し可 |

| ローン借入れ | 不可 |

| 保険料の支払い方法 | ・香港の銀行から引き落とし(毎月払い、半年払い、年払い) ・銀行送金 ・クレジットカード |

| ボーナス | リバーショナリーボーナス |

| 居住地による申込制限 | あり |

| 死亡保障 | 万一被保険者がプラン運用途中で亡くなってしまった場合、支払った保険料または確定解約返戻金にそれぞれ5%が上乗せされた額のいずれか高い方が遺族・受取人に支払われることになる。 |

| 無料で付帯する特約 | 1.緊急医療支援サービス(Worldwide Emergency Assistance) 海外・国内における病院への緊急搬送、HKD40,000までの入院前払い金の支払い、緊急援助や本国送還などと含むサービス。 |

| 商品の特徴 | ・年金の不足を補完するのに適したプラン ・最短で50歳から、最長で100歳までの受け取りが可能 ・受け取り期間の設定が柔軟にできる |

Sun Life Financia(サンライフファイナンシャル)とは?

Sun Life社は1865年にカナダのモントリオールで創立された世界最大の保険会社のひとつ。カナダのトロント本社の他、世界23カ国に拠点を構えて生命保険、健康保険、個人年金等々様々な金融サービスを提供している。トロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)の世界3ヶ国の証券取引所の上場しており、フォーブス・グローバル2000やフォーチュン500にもその名を連ねている。Sun Life Hong Kongはその主要グループ会社です。

[Sun Life社の格付け:2024年時点]

スタンダード&プアーズ:AA(非常に強い)

ムーディーズ:Aa3(非常に優れている)

A.M.ベスト:A+(最も優れている)

[Sun Life HK社の格付け:2024年時点]

スタンダード&プアーズ:AA-(非常に強い