ダウ平均株価の2021年5月6日の終値は34,548.53。史上最高値更新である。アメリカの主要株価指数であるダウ平均は1817年に設立された世界で2番目に長い歴史を持つニューヨーク証券取引所(NYSE)に上場されている企業の株式を中心に構成されている。

ちなみに世界で最も古い証券取引所は1801年にできたロンドン証券取引所(LSE)証券取引所というと少しとっつきにくいイメージがあるかもしれないが要は企業の持ち分である「株式」が売買されている市場(いちば)と考えれば良い。魚や野菜の市場と同じで、魚市場でマグロの切り身を売買するように証券取引所で企業の切り身である株式を売買する。

NYダウの推移

1896年に算出が開始されたダウ平均指数が10,000を超えたのは1999年のこと。個人的に株式投資を始めたのが1997年頃なので、ダウの大台突破のニュースはよく憶えている。指数発足から100年以上かかって到達したことになる。20,000を超えたのは2017年初のこと、2倍になるのに要した時間は18年。その間、リーマン・ショックにより一旦7,000程度まで落ち込んだこともある。

30,000突破は昨年2020年12月。4年弱での節目突破。その半年後の今、35,000を目の前にしている。チャートにするとこんな感じ。

これが米国市場で取引されている会社の切り身の価格推移である。これを上下に反転させると以下のようになる。

これは何だろうか?

・

・

・

答えは「株価に対する現金(米ドル)価値の推移」だ。

2兆ドル経済対策がもたらすもの

株式という資産に対して通貨価値が下落する、いわゆる「資産インフレ」の傾向をこのチャートは如実に表している。これは当然の帰結とも言える。ここ一年ほどの新型コロナによる経済停滞でアメリカをはじめ世界各国は大規模な金融緩和に踏み切っている。つまり通貨を発行しまくっている。量が増えれば価値は下がるのがモノの道理である。

現在の状況下で貧困層は仕事を失えばすぐに生活の最低条件である衣食住にも窮してしまうだろうから給付金を支給するなどの支援策を打つのはもちろん重要な政策である。しかし支援は本当に困っている人々のところにだけ届くのではなく、余裕のある人のところにも送られてしまう。そしてそういう層に限って特に新たに欲しいものもないし、供給が増えれば価値が下がることをよく知っているから余分な現金をどんどん資産に替えてしまうのである。

さて今回、そんな世界最大の金融市場の本拠地アメリカで2兆ドルという日本の国家予算の約2年分にも上る規模の経済対策がバイデン大統領から新たに発表された。半年後、一年後のチャートはいったいどうなっているだろうか。。

サンライフ社のヴィクトリー(Victory)

余分な現金があるならとりあえず資産に替えておくことが得策であるのは間違いではあるまい。そしてその資産を配置する場所も2兆ドルが投下されるお膝元である米国市場が適当であると言えるだろう。その際に運用資産の最高80%を株式で運用できるように設計されているサンライフ社のヴィクトリー(Victory)は選択肢として優良な商品であると言える。

【ヴィクトリー(Victory)の概要】

[被保険者年齢]

5年払いプラン 0〜70歳

5年プラン全期前納の場合(Value Enhancer) 0〜80歳

10年払いプラン 0〜65歳

[支払期間]

一括払い、5年払い、10年払い

※一括払いは5年分の保険料を前納という形態

[満期償還]

被保険者が120歳になる年度

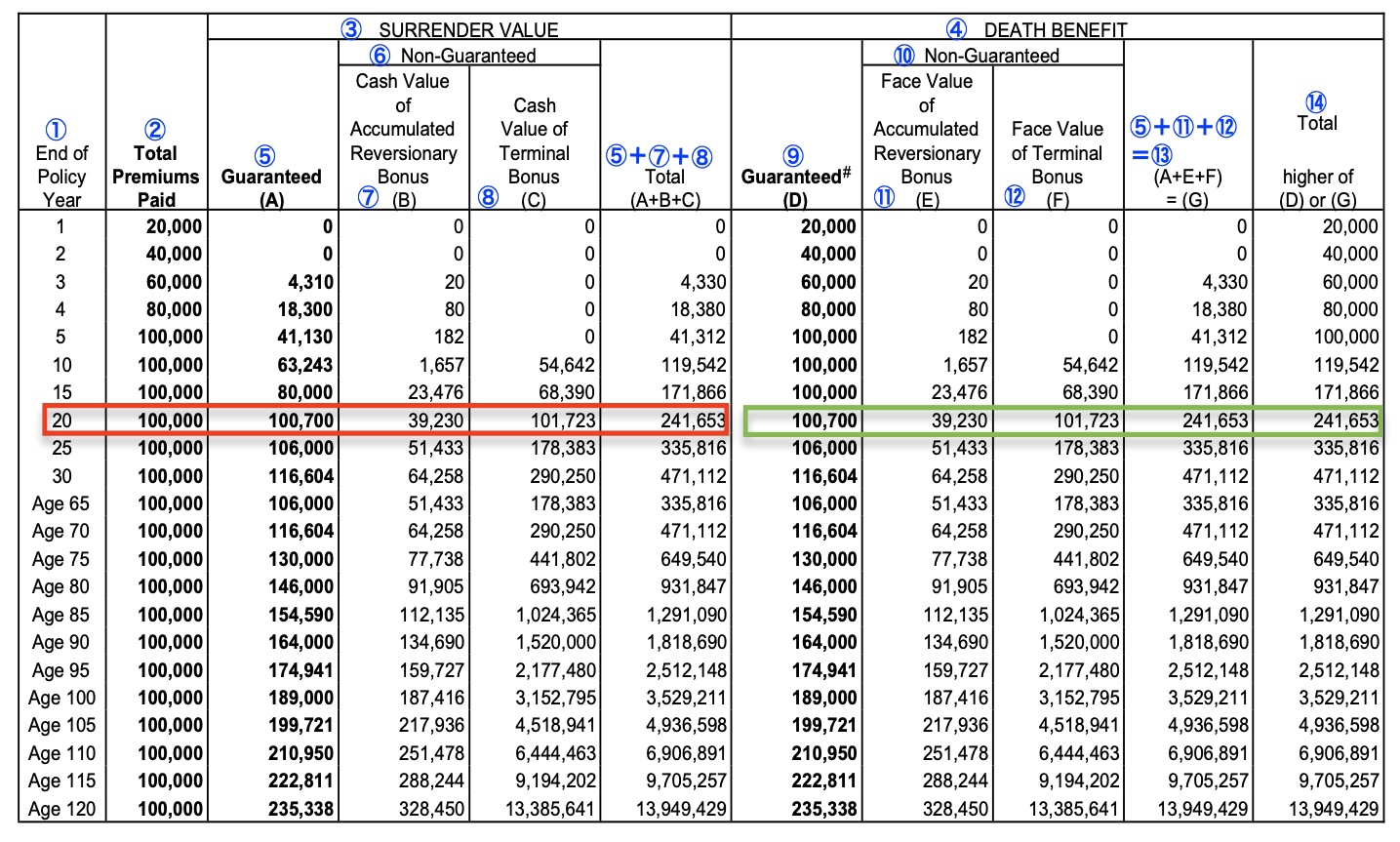

【ヴィクトリー(Victory)の見積例】

①経過年数

②支払保険料の合計

③解約返戻金

④死亡保障

⑤確定解約返戻金額

⑥非確定解約返戻金額

⑦リバーショナリーボーナス(現金価値)

⑧ターミナルボーナス(現金価値)

⑨確定死亡保障金額

⑩非確定死亡保障金額

⑪リバーショナリーボーナス(額面価値)

⑫ターミナルボーナス(額面価値)

⑭⑨か⑬のうち金額が高い方が

死亡保障金額として支払われる

※「⑦リバーショナリーボーナス(現金価値)」は運用途中で引き出すことが可能。

※「⑧ターミナルボーナス(現金価値)」は解約時に確定解約返戻金とともに払い戻しされる。

赤枠部分は20年後の解約返戻金のシミュレーション。契約から20年目に解約をした場合、支払保険料のUSD100,000に対し、確定支給額と2つボーナスの合計で解約返戻金の見込額はUSD241,653ということになる。支払保険料の合計に対し242%が戻ってくる計算になる。

緑枠部分は20年後の死亡保障のシミュレーション。契約から20年目に死亡した場合、支払保険料はUSD100,000に対し、確定死亡保障と2ボーナスの合計で死亡保証額の見込み額はUSD241,653ということになる。

【ヴィクトリー(Victory)の運用例】

プラン名:Sun Life VICTORY

加入時年齢:40歳

保険料支払期間:5年払い

支払い方法:年払い

想定元本(保険金額):USD100,000

年間保険料:USD20,000/年

5年間払込保険料:USD100,000

20年後解約返戻金:USD241,653(返戻率242%)

25年後解約返戻金:USD335,816 (返戻率336%)

30年後解約返戻金:USD471,112 (返戻率471%)

50年後解約返戻金:USD1,818,690(返戻率1819%)

※解約返戻金はいずれも非確定部分を含む概算

[日本円での運用イメージ]

40歳支払開始5年払いのプランを70歳時に解約、引き出し、死亡した場合の受取金額

・40歳から44歳までの5年間、約210万円/年(5年間で約1,050万円)の保険料を支払う。

・70歳時に解約すれば4,947万円の解約返戻金が受け取れる。

・70歳時に解約をせずにリバーショナリーボーナス分、674万円を出金してプランを継続することも可能。

・もし70歳時に亡くなった場合、4,947万円が受取人に支払われる。

※約USD1=JPY105で換算

※解約返戻金、リバーショナリーボーナス、死亡保障は非確定部分を含む概算金額

【サンライフ社ヴィクトリー加入キャンペーン内容】

・一年目の投資額の10%のリベート(投資総額USD100,000以下の場合のリベート率は5%)

・リベートは次年度の投資額に充当される(一括前納する場合はリベートを除いた金額を入金)

・2021年6月16日まで

例えば投資総額USD100,000を5年払い、10年払いで契約した場合のリベートの金額はそれぞれ以下のようになる。

5年払い:1年目の投資額USD20,000X10%=USD2,000

10年払い:1年目の投資額USD10,000X10%=USD1,000