「高齢社会における資産形成・管理」は金融庁の金融審議会「市場ワーキング・グループ」がまとめた報告書である。

2019年6月3日に報告書の内容が正式に決定され、金融庁から公表されたが実はもっと前に報告書案として出回っておりソーシャルメディアなどで批判が噴出するなどすでにちょっとした騒ぎになっていた。

年金の他に2,000万円貯蓄が必要

「年金の給付水準が今までと同等のものであると期待することは難しい」

「年金だけでは満足な生活水準に届かない可能性がある」

「老後は年金だけに頼らず自助努力が必要」

「収入が年金のみで20〜30年生きるとすれば1,300万円〜2,000万円を貯蓄しておく必要がある」

などの内容が踊っていたからである。

批判の根底にあるのはおそらく国に裏切られた、、という気持ちではないだろうか。日本は公的年金制度を採用していて日本国民は20歳から60歳(厚生年金については働いていれば70歳)までの期間はほぼ強制的(※)に年金保険料を支払わせられる。※国民年金は給与天引きではないので未納者も多いが支払わないと督促状が来たり、最悪財産の差し押さえもありうる。

その代わり政府は規定通りの年金保険料を納めた国民が天寿を全うするまでの期間、憲法の条文を借りれば健康で文化的な最低限の生活を送るに足る充分な年金を支払う、という暗黙の了解みたいなものがあったはずだ。そして国民の多くが目の前で先輩高齢者がきちんとそのように人生を送り、終えてゆくのを確認してきた。

小泉政権のときに「年金100年安心プラン」を謳って年金制度改革をおこない、現在の安倍総理も公的年金の運営はまったく問題がなく現役世代の手取り収入に対する年金の給付水準50%を100年間維持できると言っていた。それとは逆のことがいきなり「高齢社会における資産形成・管理」報告書で述べられたのである。払うものは払っているのにもかかわらずもらうものがもらえない、、怒って当然である。だが残念ながら原理原則に目を向けるとこれは当然の帰結なのである。

年金が足りないのはとうの昔にわかっていたこと

日本の公的年金は現役世代が納める年金保険料をいったん国が集めて、それをそのまま受給者に支給する賦課方式という方法を用いている。つまり20歳〜60歳の現役世代の人の集団が65歳以上の引退世代の人の集団にお金を渡しているということだ。ということは単純に20歳〜60歳の人の集団が大きくて、65歳以上の人の集団が小さければ現役世代1人1人が出す金額は少なくて済む。逆に65歳以上の集団が大きければ現役世代はより多くのお金を出さなければならない、あるいは引退世代の人は少ない分前で我慢しなければなならない。

今日本は長年に渡り少子高齢化が進んでいて若年層の人口が増えず、高齢者の割合が急速に増えているということは誰もが知っていることだ。

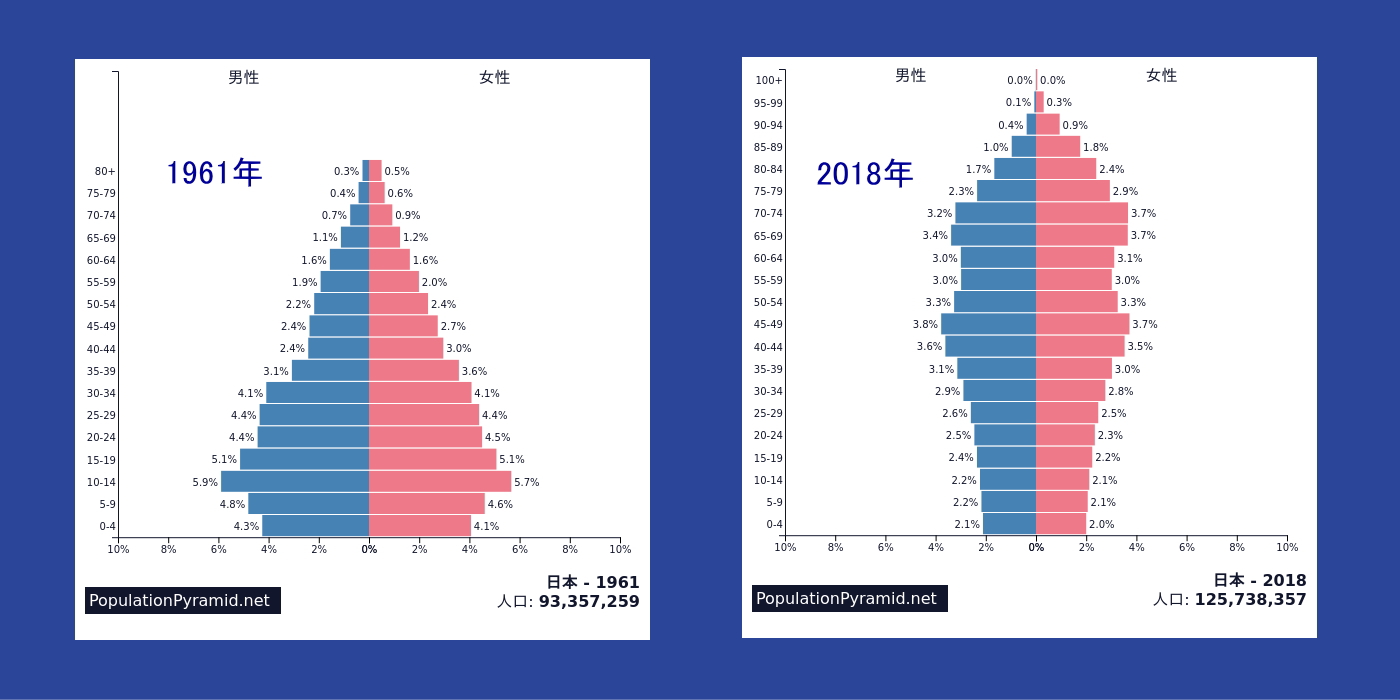

国民皆年金制度がはじまったのは今から58年前の1961年。その頃と現在の日本の各世代の人口の分布を表す人口ピラミッドの比較は以下の通りである。

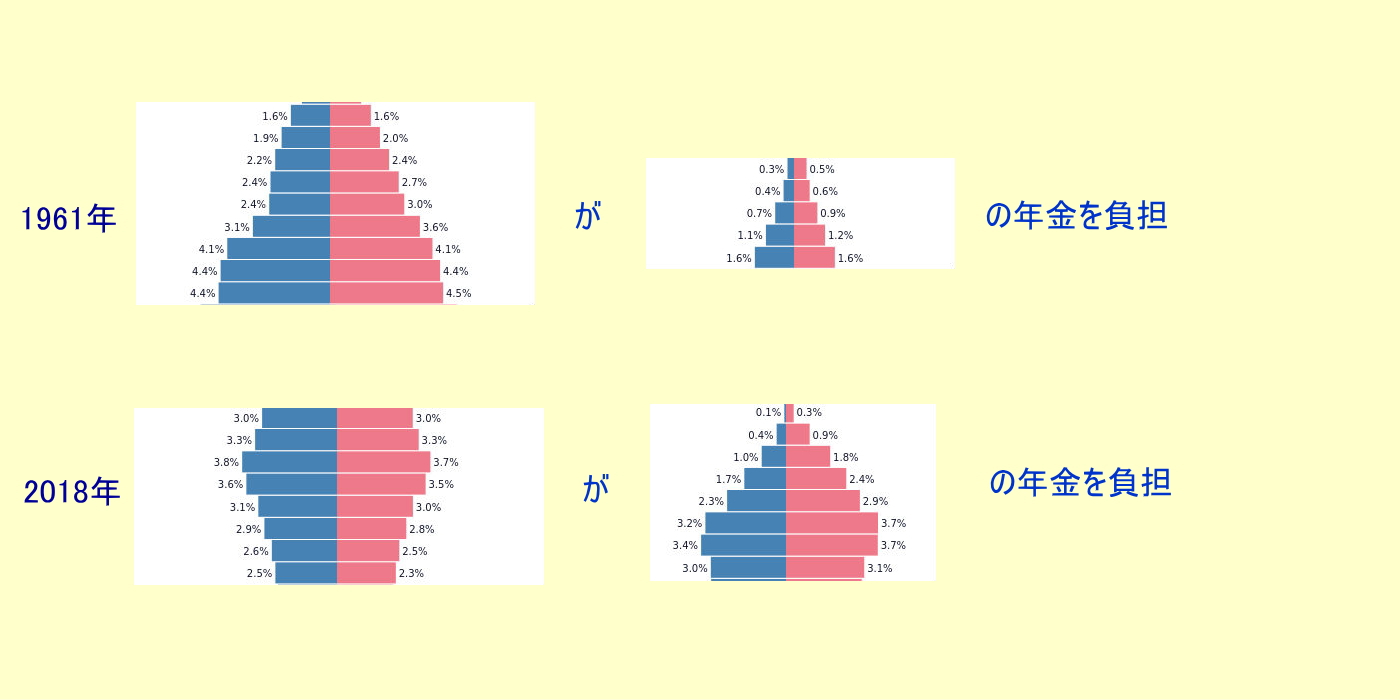

この人口ピラミッドを加工して年金を負担する側と受け取る側に分けて比較すると以下のようになる。

必要なデータは自分でを集めて判断する

1961年は負担は今に比べるととても軽い。その頃に制度設計した年金が今苦しくなるのはごく当たり前のことだと言わざるを得ない。今現在まだ少子高齢化を食い止める緒は見えていないので今後もこれが悪化するばかりだ。こういうデータは昔から出ているし、いつでもウェブ検索で確認することができる。「高齢社会における資産形成・管理」の報告書に書いてあることに今になって驚いたり、怒ったりするのは正直ちょっと遅い。僕の周囲にいる人は数年前にすでに自助による対策済みの人たちばかりだ。

他にも現在50歳以下の人は平均寿命まで生きても自分の支払った年金保険料の合計額を取り戻せないというのは以前から言われていたことだし、2015年には実質的に「払えるだけしか払わない」というマクロ経済スライド方式が実施されている、元々60歳だった支給開始年齢が65歳に引き上げられ将来的には68歳とか70歳になる可能性も囁かれている。これらはすべて年金制度の維持が困難だという悲鳴に聞こえてしょうがない。

もちろん政府は「年金を100年維持できる」という気休めも言うだろう。そうしなければ特に国民年金を支払わない人が増えて年金制度の危機は加速度を上げて進行するのだから。

何者かが意図をもって流布することに惑わされずに原理原則に従って情報を集めて分析する。そうしなければ出遅れるだけの世の中である。