Q.なぜパンアメリカン・ライフはケイマンで商品を登録したのか?

A.安定した政府、法制度、経済、有利な税制環境が整っているという点がケイマンで商品を登録した主な理由。CIMA(ケイマン諸島金融監督官庁)は、1)保険法および規制、2)国際保険監督者協会(IAIS)が発行した保険監督の基本原則に従って保険業界を規制している。

Contents

- 1 Q.相互生命保険会社とは?

- 2 Q.保険会社はどうやって選べば良いか?

- 3 Q.保険会社は安全?もし保険会社が倒産したらどうなるのか?

- 4 Q.ULとIULとは何か?

- 5 Q.ULとIULにはどういう違いがあるか?

- 6 Q.「キャップ(Cap)」とはどういう意味か?

- 7 Q.「ゼロフロア(Zero floor)」とはどういう意味か?

- 8 Q.IUL運用の際の保険料支払いに対する投資オプション/選択肢にはどういうものがあるか?

- 9 Q.「保有口座(Holding Account)」とは何か?

- 10 Q.パンアメリカン・ライフに加入できる人は?

- 11 Q.パンアメリカン・ライフに加入するにはどうすれば良いか?

- 12 Q,設計書(Illustration)中の保証価値(GuaranteedValue)、代替スケール価値(AlternateScaleValue)、現在価値(CurrentValue)の意味は何ですか?

- 13 Q.保険料はどのように支払えば良いか?

- 14 Q.経済的に困難になった場合、保険料の支払いを停止することはできるか?

- 15 Q.額面金額(保険金額)を減額または増額することはできるか?

- 16 Q.法人名義で保険に加入できるか?

Q.相互生命保険会社とは?

A.相互保険会社は、保険契約者が所有する保険会社のこと。つまり相互保険会社の契約者は同時に株主となる。相互保険会社の契約者(株主)は将来株式会社化と株式市場への上場に投票する可能性があり、その場合保険契約者は保険契約現金価値やその他の特典に影響を与えることなく、保険契約現金価値に等しい会社のボーナス株を受け取ることになる。

Q.保険会社はどうやって選べば良いか?

A.まず保険会社の以下の情報を確認するのが良い。

1)会社の背景と沿革

2)財務力の格付け

3)ソルベンシー・マージン

4)財務諸表

Q.保険会社は安全?もし保険会社が倒産したらどうなるのか?

A.すべての保険会社はリスクを最小限に抑えるために再保険に加入することが義務付けられている。監査のために財務諸表を毎年規制当局に提出し、財務上の困難が判明した場合、またはソルベンシーマージンが要件を下回った場合、規制当局は保険会社に追加資金の注入または新規取引の受け入れの停止を命令することになっている。保険会社が倒産した場合、規制当局は市場で関心のある別の保険会社を探して買収することになる。買収後は、基本的にはすべての退職保険契約者とその保険の特典および現金価値には何の影響もない。

Q.ULとIULとは何か?

A.ULはユニバーサル生命保険の略。そしてIULはインデックス・ユニバーサル・ライフ・インシュアランスの略。どちらも保険料に柔軟性があり、保険金額に応じて調整できる終身保険となっている。

Q.ULとIULにはどういう違いがあるか?

A.ULの投資収益に応じた収益率は保険会社によって宣言算出、公開され、保証される。IULの収益率はインデックスのパフォーマンスと連動していて、非保証型である。

Q.「キャップ(Cap)」とはどういう意味か?

A.保険会社によって与えられるIUL返戻金利は保証されておらず、指数がどれだけ上昇したかに関係なく、保険契約者に分配される最大割合には「上限」または「上限」があり、それをキャップという。

Q.「ゼロフロア(Zero floor)」とはどういう意味か?

A.指数がマイナス状態に陥った場合、保険会社は顧客に損失が生じないことを保証する。

Q.IUL運用の際の保険料支払いに対する投資オプション/選択肢にはどういうものがあるか?

A.顧客は資金配分のために3つの口座を選択できる。

1)返済金利が保証されている銀行の定期預金のような固定口座

2)S&P500

3)ユーロStoxx50

Q.「保有口座(Holding Account)」とは何か?

A.保険料は毎月15日に選択された口座に振り込まれるまで保有口座に保持される。そして顧客が更新された保険料配分フォームを提供するまで同じ資金配分が継続される。保有口座の資金にも、固定口座と同じ金利と金利が発生する。

Q.パンアメリカン・ライフに加入できる人は?

A.米国の制裁下にある国および米国本土に居住する米国国民およびグリーンカード所有者を除くすべての国・地域の人がパンアメリカン・ライフを購入する資格がある。

Q.パンアメリカン・ライフに加入するにはどうすれば良いか?

A.次の2つの方法がある。

1)香港またはシンガポールを訪れて健康診断を受け、申請書に署名・提出する。

2)居住国でマスタートラストモードで申請する。

健康診断は保険金額が60万米ドルの医療費以外の限度額を超え、

50歳以上の場合、指定されたクリニック/病院で受けることができる。

マスタートラストの手数料と健康診断の費用は無料。

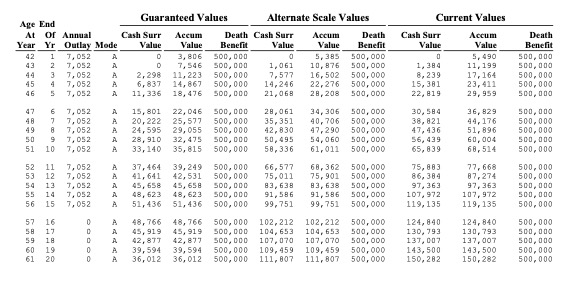

Q,設計書(Illustration)中の保証価値(GuaranteedValue)、代替スケール価値(AlternateScaleValue)、現在価値(CurrentValue)の意味は何ですか?

A.米国では規制当局が保険会社に対し、悲観的(Pessimistic)、中程度(Moderate)、楽観的(optimistic)な状況の3つのシナリオで返戻率がどのようになるかを予測するよう求めている。

•保証価値(GuaranteedValue)

保険会社は悲観的な状況においては最低レベルの返戻率のみを保証する。この悲観的な状況は、長年連続して発生し続けているさまざまな災害によって引き起こされている可能性がある。このような最低水準の返戻率は今後数年間の管理コストや保険コストではカバーできない可能性があり、保険契約が早期に失効する原因となる可能性がある。

•代替スケール価値(AlternateScaleValue)

投資市場が穏やかな状況にあり、楽観的な予測レベルを達成できない場合、保険会社は固定口座金利と一致する一定の水準で返還金利を支払うことになる。この穏やかな返戻率が特定の年に続く場合、今後数年間の管理手数料や保険料をカバーできないため保険契約が早期に失効する可能性もある。

•現在価値(CurrentValue)

投資収益が楽観的である場合、保険会社は最大レベルで金利収益率を分配できると予測できる。通常、アドバイザーは、新しいビジネスを勧誘するときにクライアントにデモンストレーションするためにこの現在値を提示する。代替スケール価値(AlternateScaleValue)と現在価値(CurrentValue)はいずれも非確定である。

Q.保険料はどのように支払えば良いか?

A.保険料はパンアメリカンへの直接T/T送金で支払うことができ、また、Visa、Master、AmericanExpressのクレジットカードで支払うこともできる。クレジットカードでの支払いには上限はないが、下限はあり最低金額はUSD500となっている。保険料の支払いには複数のクレジットカードを使うことも可能。クレジットカードの追加料金はかからず保険料の支払いは、年、半年、または月単位で行うことができる。

Q.経済的に困難になった場合、保険料の支払いを停止することはできるか?

A.保険契約の現金価値が今後数年間の管理コストと保険コスト(COI)を支払うのに十分である限り、一時的に保険料の支払いを停止したり、保険料の支払いを軽減したりすることができる。

Q.額面金額(保険金額)を減額または増額することはできるか?

A.大きな保障額が必要なくなった場合には、額面金額を必要な金額まで減額することができる。増加量によっては健康診断が必要となる場合がある。

Q.法人名義で保険に加入できるか?

A.法人名を保険契約者とし、キーパーソンまたは経営者を被保険者とすることができる。