Contents

サンライフ貯蓄重視型保険「ヴィーナスⅡ(Venus Ⅱ)」とは

サンライフの新商品「ヴィーナス 2(Venus Ⅱ)」が販売開始された。”2”という数字が示すようにこの商品は昨年リリースされたものの数ヶ月で供給終了となった「ヴィーナス(Venus)」の後継商品である。

初代ヴィーナスはサンライフの商品では珍しく富裕層をターゲットにした商品で最低拠出額はUSD250,000、1米ドル=110円換算で2,750万円の一時払いプランとしてデビューした。「V」を頭文字にするサンライフの貯蓄商品には他に積極運用型のヴィクトリー(Victory)と安定運用型のヴィジョン(Vision)という人気商品があるが、ヴィーナスはヴィジョン同様50%〜70%をFixed Income(債権など)で構成する極めて安定度の高い資産ポートフォリオを持ちながらヴィクトリー並みのパフォーマンスを実現できる優れた商品だった。

この素晴らしい商品であった初代のヴィーナスが残念にもまれに見る短命に終わった原因は取りも直さずこのUSD250,000という最低拠出額のサイズの大きさだろう。おそらくこれだけの金額を一時払いで拠出できる契約者が見込みよりも少なかったためビジネスとして採算面に問題があったのかもしれない。もちろんこの課題はプランの最低拠出額を下げることで改善が可能である。ただ以前の条件で加入した契約者の手前初代ヴィーナスの最低拠出金額を下げることは良い首尾とは言えない。そこで一旦前身商品として初代ヴィーナスの商品供給を終了し、新商品として最低拠出額をUSD125,000とした「ヴィーナス 2(Venus Ⅱ)」をデビューさせた。推測ではあるがおそらく間違いあるまい。

ヴィーナス2の商品内容は初代ヴィーナスとほぼ同じで遜色ない、いやそれどころか各年代の解約返戻率は若干初代を上回っており、むしろ良くなっている。強いて言えば初代ヴィーナスの損益分岐点は6年目だったのに対し、ヴィーナス2では8年目となっているところに若干の差がある。この辺りは初代ヴィーナスの契約者に対するエクスキューズのようでもあるが、基本的に長期運用目的で利用する商品の損益分岐点の2年の差は些末なことでしかない。

すなわちヴィーナス2は全体的に初代ヴィーナスを改善した商品ということができる。もちろんこれは多くの人にとっての朗報であるが、特に当時USD250,000という拠出額がネックとなって断念した層にとって幸運な機会であるのは間違いない。

【ヴィーナス 2(Venus Ⅱ)の特徴】

[商品タイプ]

貯蓄商品

[契約期間]

契約してから120年目か被保険者が120歳になるまで

[被保険者の年齢]

0歳〜80歳

[被保険者数]

最大2名

[最低拠出額]

USD125,000

[支払い期間]

一時払い

[途中引き出し・出金]

リバーショナリーボーナス(現金価値)は契約中の途中引き出し可

[ローン借入れ]

可

[投資金の支払い方法]

・クレジットカード

・銀行送金

[ボーナス]

・リバーショナリーボーナス

・ターミナルボーナス

【ヴィーナス 2(Venus Ⅱ)の見積例】

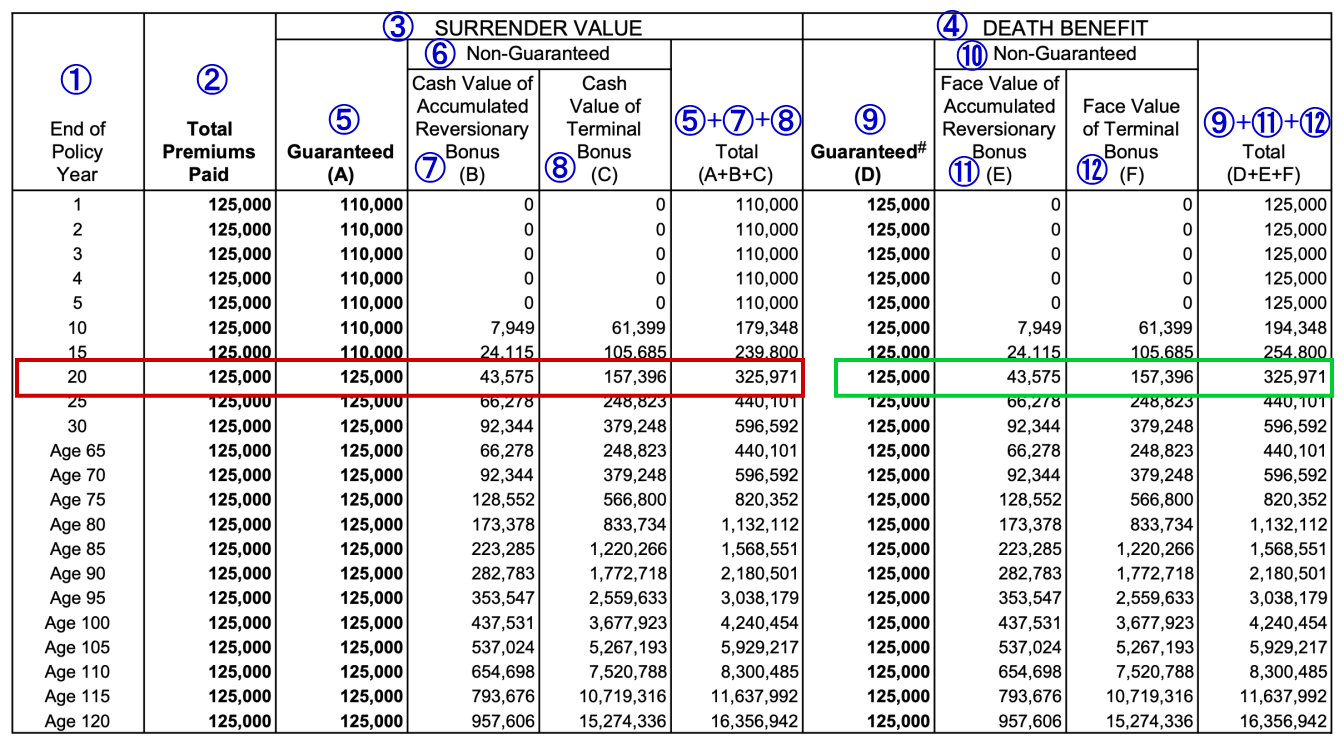

①経過年数

①経過年数

②支払保険料の合計

③解約返戻金

④死亡保障

⑤確定解約返戻金額

⑥非確定解約返戻金額

⑦リバーショナリーボーナス(現金価値)

⑧ターミナルボーナス(現金価値)

⑨確定死亡保障金額

⑩非確定死亡保障金額

⑪リバーショナリーボーナス(額面価値)

⑫ターミナルボーナス(額面価値)

※「⑦リバーショナリーボーナス(現金価値)」は運用途中で引き出すことが可能。

※「⑧ターミナルボーナス(現金価値)」は解約時に確定解約返戻金とともに払い戻しされる。

赤枠部分は20年後の解約返戻金のシミュレーション。契約から20年目に解約をした場合、

支払保険料のUSD125,000に対し、確定支給額と2つボーナスの合計で解約返戻金の見込額は

USD325,971ということになる。支払保険料の合計に対し261%が戻ってくる計算になる。

緑枠部分は20年後の死亡保障のシミュレーション。契約から20年目に死亡した場合、支払保険料はUSD125,000に対し、

確定死亡保障と2ボーナスの合計で死亡保証額の見込み額はUSD325,971ということになる。

【ヴィーナス 2(Venus Ⅱ)の運用例】

プラン名:サンライフ ヴィーナス 2(Venus Ⅱ)

加入時年齢:40歳

保険料支払期間:一時払い

一時払い投資額:USD125,000/年

15年後解約返戻金(55歳時):USD239,800(返戻率192%)

20年後解約返戻金(60歳時):USD325,971(返戻率261%)

25年後解約返戻金(65歳時):USD440,101(返戻率352%)

30年後解約返戻金(70歳時):USD596,592(返戻率477%)

※解約返戻金はいずれも非確定部分を含む概算

サンライフ貯蓄重視型保険「ヴィーナスⅡ(Venus Ⅱ)」の特徴

| 商品タイプ | 貯蓄重視型保険 |

| 運用資産組入比率 | 債券:30%-90% 株式等:10%-70% |

| 契約期間 | 契約してから120年目か被保険者が120歳になるまで |

| 被保険者の年齢(加入時) | 0歳〜80歳 |

| 支払い期間 | 一括 |

| 途中引き出し・出金 | リバーショナリーボーナスは途中引き出し可 |

| ローン借入れ | 可 |

| 保険料の支払い方法 | ・香港の銀行から引き落とし(毎月払い、半年払い、年払い) ・銀行送金 ・クレジットカード |

| ボーナス | リバーショナリーボーナス、ターミナルボーナス |

| 居住地による申込制限 | あり |

| 死亡保障 | 万一被保険者がプラン運用途中で亡くなってしまった場合、解約返戻金と同額が死亡保障という形で遺族・受取人に支払われることになる。 |

| 無料で付帯する特約 | 緊急医療支援サービス(Worldwide Emergency Assistance) 海外・国内における病院への緊急搬送、HKD40,000までの入院前払い金の支払い、緊急援助や本国送還などと含むサービス。 |

| 商品の特徴 | ・高い貯蓄性を確保しながら万一運用途中で被保険者が死亡した場合は運用資産が家族など指定した受取人にスムーズに支払われる ・損益分岐点が8年目と早い ・契約者、被保険者の名義変更が無制限におこなえるので世代を超えた資産継承が可能 |

Sun Life Financia(サンライフファイナンシャル)とは?

Sun Life社は1865年にカナダのモントリオールで創立された世界最大の保険会社のひとつ。カナダのトロント本社の他、世界23カ国に拠点を構えて生命保険、健康保険、個人年金等々様々な金融サービスを提供している。トロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)の世界3ヶ国の証券取引所の上場しており、フォーブス・グローバル2000やフォーチュン500にもその名を連ねている。Sun Life Hong Kongはその主要グループ会社です。

[Sun Life社の格付け:2024年時点]

スタンダード&プアーズ:AA(非常に強い)

ムーディーズ:Aa3(非常に優れている)

A.M.ベスト:A+(最も優れている)

[Sun Life HK社の格付け:2024年時点]

スタンダード&プアーズ:AA-(非常に強い)