2019年の日本人の平均寿命は男性で81.41歳、女性で87.45歳。前年からそれぞれ0.16歳、0.13歳延びた。日本人男性の平均寿命は香港、スイスに続いて世界第3位、日本人女性の平均寿命は香港に次いで世界第2位である。

ちなみに平均寿命とはその年に生まれた新生児が平均で何歳まで生きられるかを予測・試算した数字だ。つまり2019年に生まれた平均的な日本人は22世紀まで生きるということか。

Contents

日本人の平均寿命

1950年頃の平均寿命が50歳台だったので70年の間に日本人は30年も長生きするようになった。経済状態が良くなり栄養が充分に採れるようになり、公衆衛生が改善して人が病気になりにくくなった、さらに医療技術の進歩により病気の治癒率が向上した。平均寿命は今後も延び続け、厚生労働省の試算によると2060年の日本人男性の平均寿命は約85歳、女性は91歳になるという。これは裏を返せば労働収入に頼らずに生活をしなければならない年数がどんどん長くなるということである。

生きるリスク

2013年に高年齢者雇用安定法が改定され今後日本人の定年は65歳となってゆくが、それで定年退職に至っても男性で20年、女性で25年間の生活費を年金と自らの蓄えで賄ってゆかなければならない。「2019年家計調査報告(家計収支編)」(総務省)で試算された高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の一ヶ月の最低限の消費支出は約24万円(239,947円)である一方で厚生労働省が試算した会社員の夫と専業主婦の世帯の平均的な年金受給額は約22万円(218,469円)だ。1ヶ月あたり2万円の不足が出ることになる。

20年間積み上がると480万円、25年だと600万円は最低でも別に調達しなければならない。一見平均的に見える家庭モデルにして現時点でこの状態ということ。65歳の定年まで働けなかったり、年金支給額が引き下げられたり、支給開始年齢が70歳ぐらいまで引き上げられたり、結構高い確率で起こり得る事態によりこの計算はいとも簡単に狂ってしまう。やはり安心して暮らすためには年金以外の余裕資金は上記の3倍ぐらいは必要だろう。反発が強かったせいか過去に撤回された金融庁の「老後に2000万円の資産がが必要」というのは実は本当のことであるのがわかる。

死ぬリスク

「生きるリスク」は誰にでもあり、それは年々大きくなっている。一方で「死ぬリスク」は本人の家庭環境とライフステージによって変化する。もっとも死ぬリスクが高いのはその人の死によって悪影響を受ける人の有無や多さに関わってくるからだ。「死ぬリスク」が大きな人の典型は学齢期の子供がいる人だろう。一家の大黒柱としてバリバリ働かなければならないときに不慮の事故や予期せぬ病気を患って急に亡くなったりしたら家族が路頭に迷ってしまうのは目に見えている。

一方でそれこそ子供も独立してしまった80歳ぐらいの老人であれば相対的に「死ぬリスク」は低いと考えられる。サンライフの「ライフブリリアンス(Life Brilliance)」は「生きるリスク」と「死ぬリスク」の両方をバランス良くカバーした商品である。もし早期に亡くなった場合には残された人たちが困らないように大きな金額の死亡保障が支給され、もし何事もなく長生きして「生きるリスク」の方が「死ぬリスク」より大きくなったときには高い解約返戻金で老後の生活の不安を払拭できる。そんな商品だ。

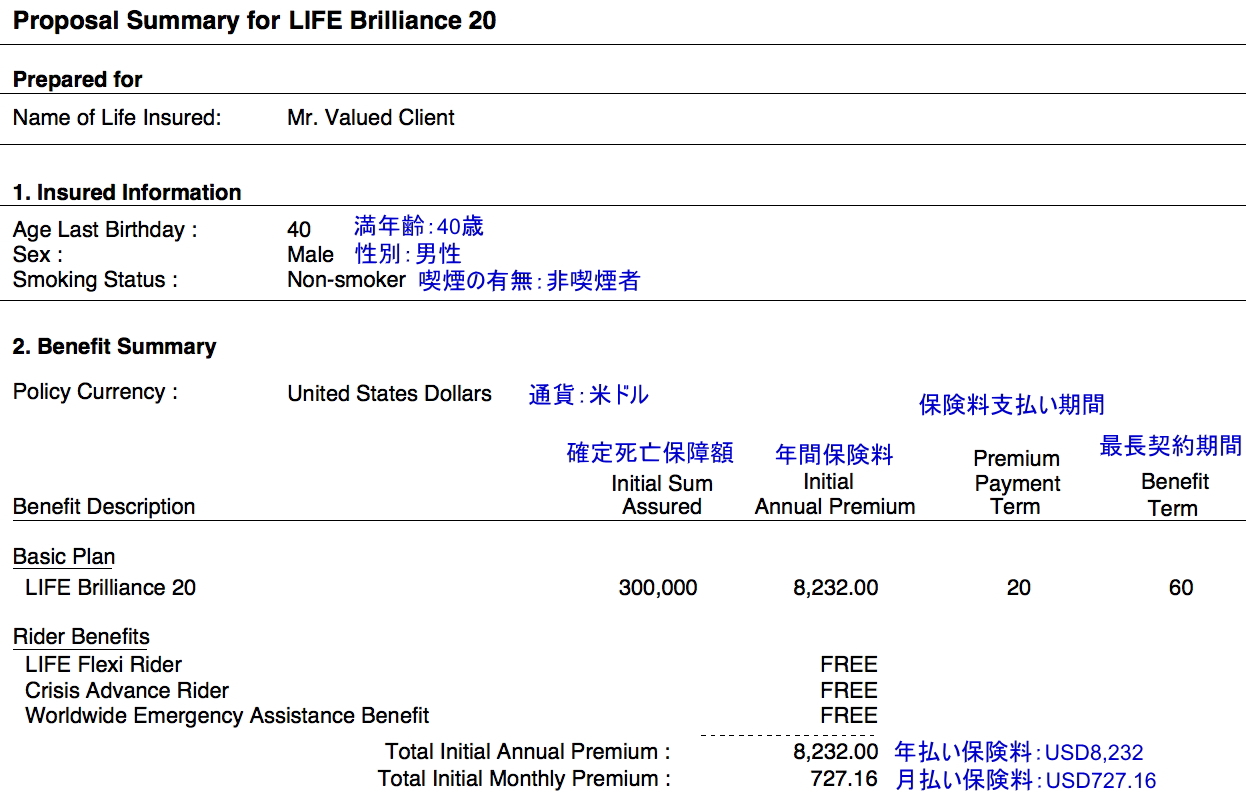

以下は40歳の非喫煙者の男性が確定死亡保障額USD300,000、20年払いのプランを契約した場合のライフブリリアンスのシミュレーションである。

確定死亡保障額はUSD300,000。

年払いの保険料はUSD8,232/年

月払いの保険料はUSD727.16/月(USD8,725.92/年)

毎月支払うよりも

一年分まとめて支払った方が

6%安いということになる。

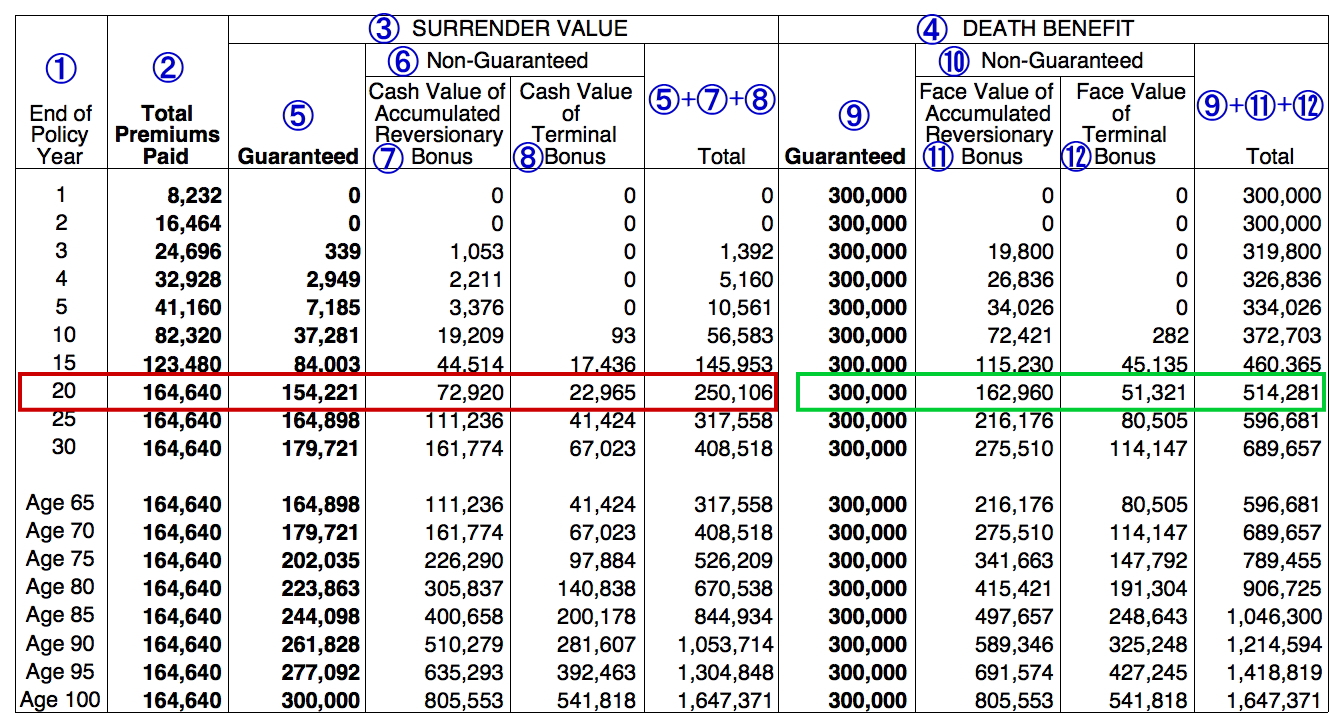

①End of Policy Year:経過年数

②Total Premium Paid:支払保険料の合計

③Surrender Value:解約返戻金

④Death Benefit:死亡保障

⑤Guaranteed(Surrender Value):確定解約返戻金額

⑥Non-Guaranteed:非確定解約返戻金額

⑦Cash Value of Accumulated Reversionary Bonus:リバーショナリーボーナス(現金価値)

⑧Cash Value of Terminal Bonus:ターミナルボーナス(現金価値)

⑨Guaranteed(Death Benefit):確定死亡保障金額

⑩Non-Guaranteed:非確定死亡保障金額

⑪Face Value of Accumulated Reversionary Bonus:リバーショナリーボーナス(額面価値)

⑫Cash Value of Terminal Bonus:ターミナルボーナス(額面価値)

※「⑦Cash Value of Accumulated Reversionary Bonus:リバーショナリーボーナス(現金価値)」は運用途中で引き出すことが可能。

※「⑧Cash Value of Terminal Bonus:ターミナルボーナス(現金価値)」は解約時に確定解約返戻金とともに払い戻しされる。

赤枠部分は20年後の

解約返戻金のシミュレーションである。

契約から20年目に解約をした場合、

支払保険料はUSD164,640に対し、

確定返戻金と2つボーナスの合計で

解約返戻金の見込額はUSD250,106ということになる。

支払保険料の合計に対し

152%が戻ってくる計算になる。

緑枠部分は20年後の

死亡保障のシミュレーションである。

契約から20年目に死亡した場合、

支払保険料はUSD164,640に対し、

確定死亡保障と2つボーナスの合計で

死亡保障の見込額はUSD514,281ということになる。

《Life Brilliance(ライフブリリアンス)の特徴》

【商品タイプ】

貯蓄型生命保険

【契約期間】

被保険者が100歳まで

【被保険者の年齢】

0歳〜65歳

【支払い期間】

一括、5年、10年、15年、20年

【途中引き出し・出金】

リバーショナリーボーナス(現金価値)は契約中の途中引き出し可

【ローン借入れ】

不可

【投資金の支払い方法】

・クレジットカード:VISA、Master

・香港の銀行から引き落とし(毎月払い、半年払い、年払い)

・銀行送金

【ボーナス】

・リバーショナリーボーナス

・ターミナルボーナス

【居住地による申込制限】

あり

【備考】

・米ドル、香港ドル、人民元建てでの契約が可能

・万一の場合の死亡保障とともに貯蓄性の高い生命保険

・毎年の運用成績によって支給される配当があるのでインフレによる死亡保障額の目減りを抑えることができる

・信託(トラスト)名義での契約可

・海外居住の日本人は個人名義で契約可

【ライフブリリアンスの見積希望・問い合わせ】

https://ws.formzu.net/fgen/S19274410/