生前、主に不動産投資で財産を築いたA氏が亡くなった。そして死亡時、彼は以下の資産を残した。

預貯金:2億5,000万円

株式等有価証券:1億5,000万円

不動産(相続税評価額):16億円

一方でAさんには4億円の負債があり、200万円の葬儀費用がかかった。そしてAさんの妻のBさん、長男のCさん、長女のDさんが法定相続の割合で相続することになった。

日本国の法律に従ってこの相続税を計算してみる。まずは負債や葬儀費用を除いて相続財産を算出する。

相続財産=20億円-4億円-200万円=15億9,800万円

次に基礎控除額を除いて相続税の課税評価額を算出する。

基礎控除額は「3,000万円+600万円X相続人の人数」なので計算式は以下の通りだ。

相続税課税評価額=15億9,800万円-3,000万円-600万円X3人=15億5,000万円

相続税課税評価額を法定相続の割合で分けると以下のようになる。

Bさん(被相続人の配偶者=1/2):7億7,500万円

Cさん(被相続人の子=1/4):3億8,750万円

Dさん(被相続人の子=1/4):3億8,750万円

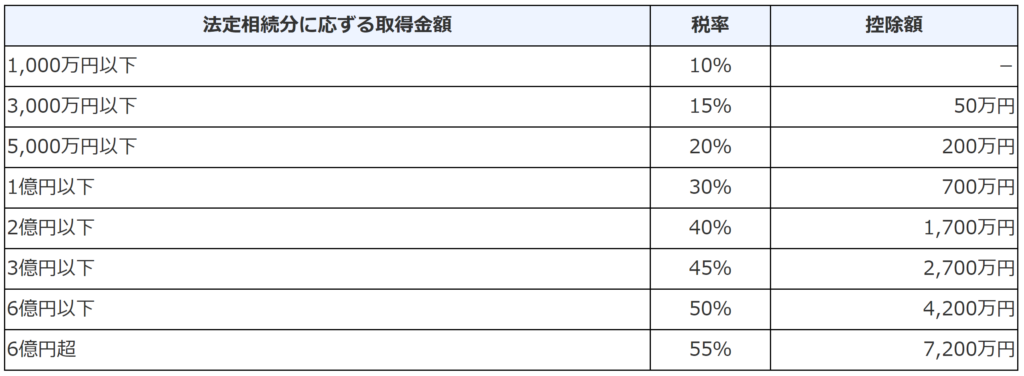

分けたあとのこの相続額に対して以下の相続税率がかかってくることになる。

相続税額はそれぞれ、

Bさん(被相続人の配偶者):7億7,500万円X55%-7,200万円=3億5,425万円

Cさん(被相続人の子):3億8,750万円X50%-4,200万円=1億5,175万円

Dさん(被相続人の子):3億8,750万円X50%-4,200万円=1億5,175万円

合計で6億5,775万円となる。

ざっくり見てもこれを負担するのはかなり厳しい状況であることは明らかだ。相続税は原則現金で納付することになっているのでまず預貯金の2億5,000万円はすべて相続税に充てられることになるだろう。それでも差し引き4億775万円が不足している。

次に流動性の高い資産は株式等有価証券。この有価証券が上場しているものであればすぐに市場で売却することができる。一方で自社株や非上場の株式の場合は簡単に現金化することは難しい。

このケースの資産レベルであれば換金できない株式も相当量保有していることは充分に考えられる。ここでは仮に有価証券の内1億円は現金化できたとすると、相続税支払いの不足額は3億775万円となる。その不足分は不動産を売却して調達することになるはずだが、それまで収益をあげていた物件を売却するということは確実に将来の収入が減るということである。

相続税には10ヶ月という納付期限がある。需要の高い都内の好立地の不動産などであれば売却するのはそれほど難しくないだろうが、もし郊外や地方の物件であれば必ずしも迅速にゆくとは限らない。現金化を急げば希望より低い価格で物件を売却せざるを得ないということも充分に考えられる。

家族の資産の減少を招く後ろ向きな作業にも関わらず、そこにかかる時間と労力は多大であり、そのストレスで残された家族の関係に亀裂が入ることも珍しくない。しかし事前に周到な準備をすることにより、その負担を大きく軽減する方策はある。相続税を完全に回避することはできなくとも、少なくとも不動産を処分しない程度には負担を抑えることは可能だ。

相続した不動産をまるまる手元に残すことができれば数年〜十数年後には相続税で削られた資産を復旧することもできるだろう。何より主を失った家族が悲しみにくれるまもなく追い打ちをかけるように襲ってくる相続税支払いのための金策にかかる時間とエネルギーの消耗をせずに済むのは何よりの救いとなるだろう。