「経営者保険あるいはキーマン保険(Keyman Insurance)」(以後”キーマン保険”)は企業の経営者や役員が突然亡くなった場合の業績への影響による会社の売上・利益の減少をカバーするために利用される保険の呼称である。

創業者オーナーが社長を務めているような企業の場合、経営者あるいは有力な役員個人(Keyman)の力量が会社の業績に大きく関わっていることは少なくない。そんな企業でもし急に重要人物が亡くなってしまうと時には会社自体が傾きかねないダメージを被ってしまう可能性がある。そうしたリスクをカバーするために会社が契約者、会社の重要人物が被保険者となってかける生命保険のことだ。

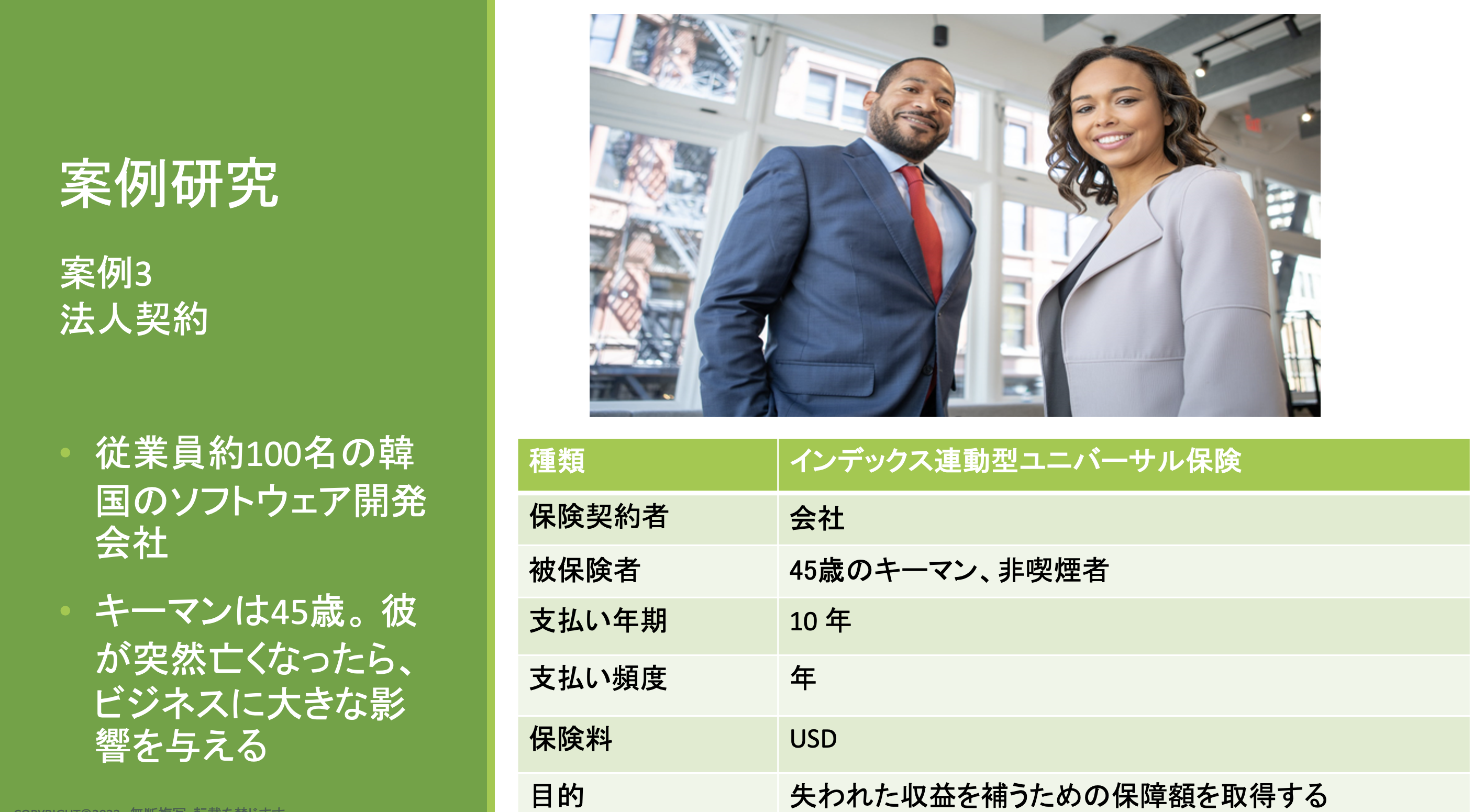

経営者保険・キーマン保険

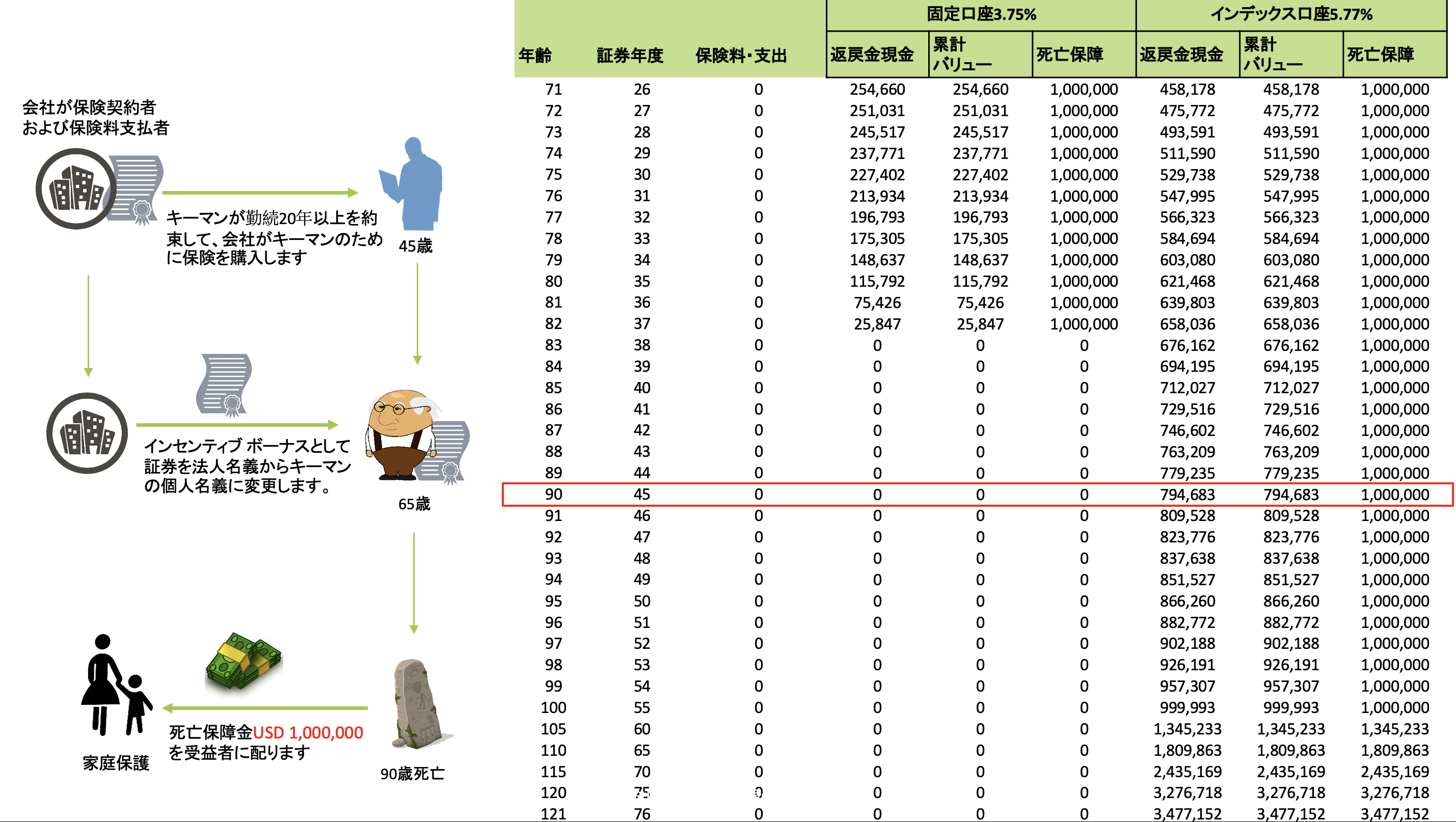

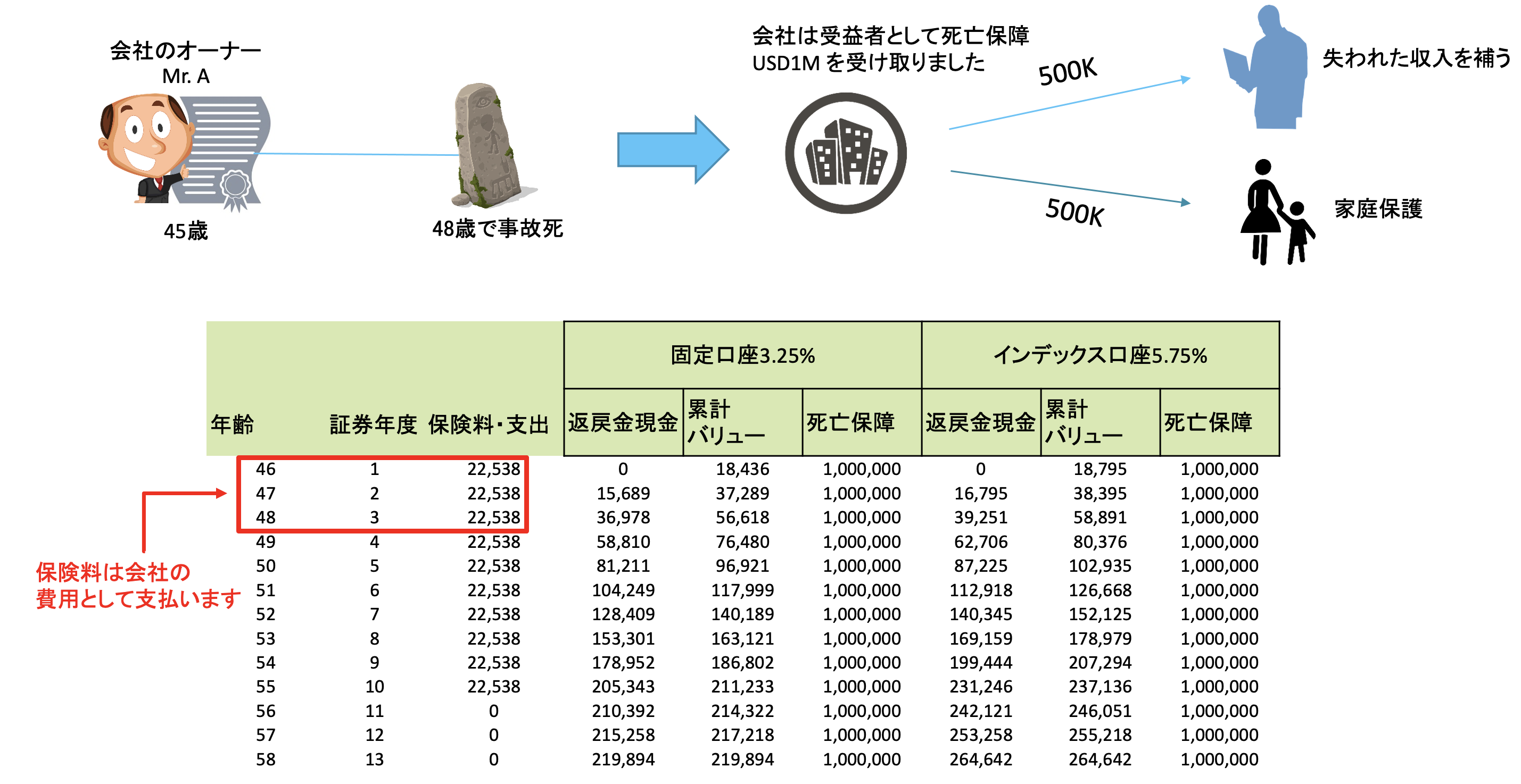

つまり重要人物の突然の死亡時に支給される生命保険の保険金で直近の売上不足を補填するのである。また、もし何事もなく無事に経営者が引退を迎えることになったときにはその生命保険の解約返戻金を彼の退職金に充てることもできるし、プランをそのまま経営者家族に譲渡して家族が将来保険金を受け取る形を採ることもできる。2通りの意味で会社から重要人物がいなくなることに備えることのできる非常に有用な生命保険だと言える。

冒頭でキーマン保険は呼称であると書いたが、これはそういう名称の生命保険があるわけではなく、定期保険や終身保険といった一般的な生命保険を法人が上記のような目的のために利用するということだからだ。言わば、既存の生命保険の利用法のひとつ、と捉えた方が良いだろう。キーマン保険の需要はあらゆる会社にあり、世界中で利用されているが、特に日本ではかつて「逓増定期保険」や「長期平準定期保険」といった定期保険の保険料の一部が損金算入できるということで節税や法人税繰り延べの目的で人気を集めていた。しかし2019年の税制改正以後それらの節税効果はほぼなくなっているようだ。

基本的には先に書いたような突発的な出来事に対するリスクヘッジや退職金準備を主な目的として利用する生命保険である。そしてもちろんそれは支払い保険料に対する死亡保障や解約返戻金の割合がはるかに高い海外においては企業経営のリスクマネジメントに欠かすことのできないとても重要な手立てとなっているのである。

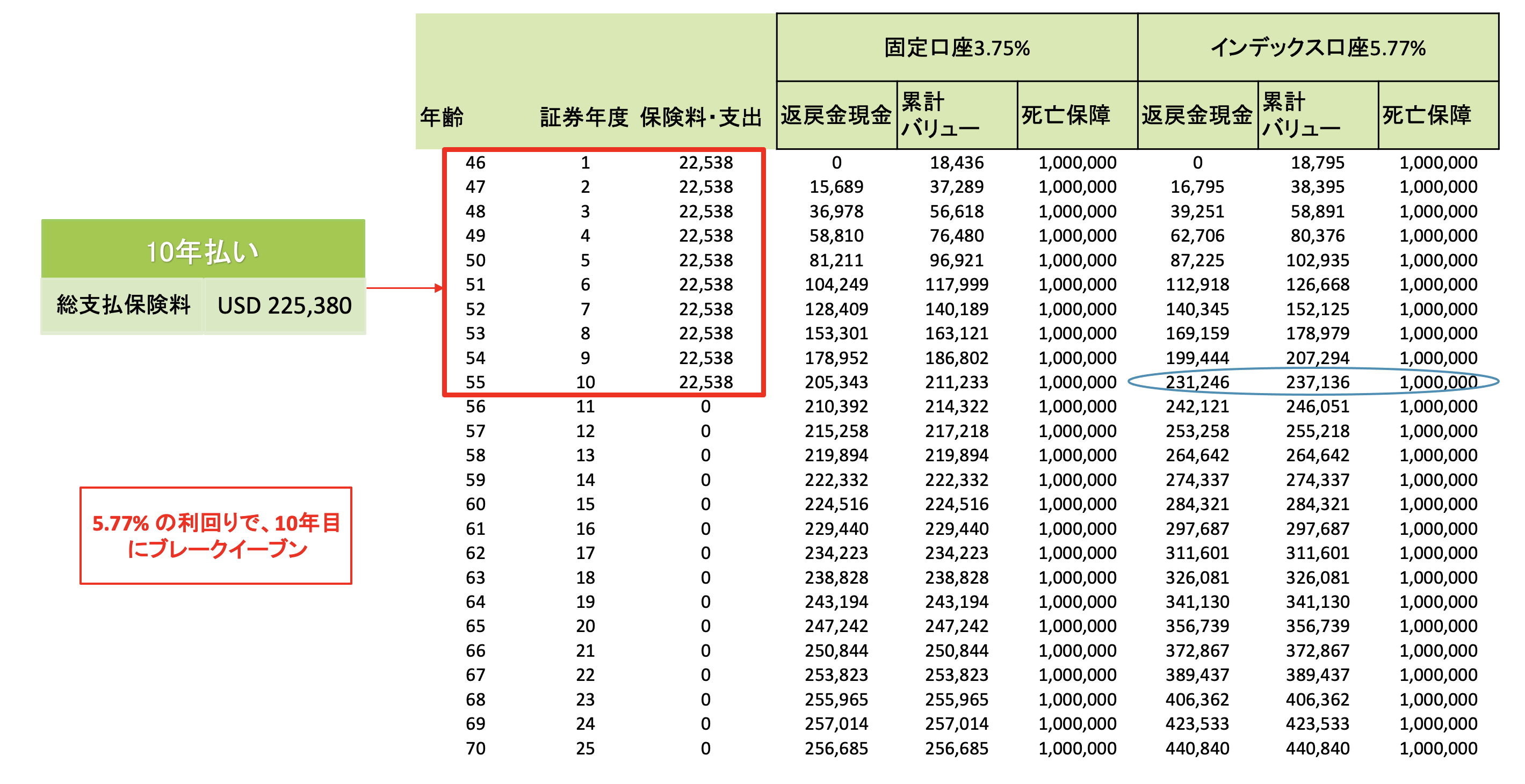

キーマン保険のシミュレーション

以下は米国生命保険をキーマン保険として利用した場合のシミュレーションである。

既存プランの解約と米国・オフショア生命保険

最後に最近私やメンターに複数の読者の方からいただいた質問と回答を紹介させていただきたい。それは現在契約しているプランを解約してメリットの高い米国・オフショア保険を利用すべきかどうかということである。その回答はイエスのケースもあれば、ノーのケースもあるということだ。IFAとしては顧客の資金計画にダメージを与えるようなアドバイスはできないので個々の目的と加入済みプランを吟味する必要がある。

また、米国・オフショア生命保険はどちらかというと富裕層セグメントに軸足をおいているので契約の受け入れは最低でも月額保険料USD1,000(年間保険料USD12,000)、そして死亡保障の規模はUSD500,000となる。その規模を超えることが困難な場合はやはりおすすめするのは控えた方が良いと考えるからである。

これで過去8回に渡って配信させていただいた米国・オフショア保険に関する記事の結びとさせていただく。

今後もこのカテゴリーについて最新情報やタイムリーな話題がある場合は随時配信させていただくつもりだ。