投資案件の運用効率を測り評価するための重要な指標に「IRR(内部収益率)」というものがある。

IRRは「投資によって得られる将来のキャッシュフローの現在価値と、投資額の現在価値が等しくなる割引率」を計算したものだ。もうすこし噛み砕いて言えば「投資額=将来得られるお金を現在の価値に換算した金額と等しくなる割引率」という意味になる。

Contents

割引率とは?

まず、割引率とは何か?

現在のお金は将来のお金より価値が高い。例えば現在10,000円持っていて、銀行の預金金利が仮に5%だったとする。その環境下で10,000円を一年間使う予定がない場合、普通の人ならまず預金しておくだろう。そうすれば一年後には10,500円になっているからだ。つまりこの場合現在の10,000円は一年後の10,500円と同じであると解釈して、現在のお金は将来のお金より高価値であると考える。

ここで将来の10,000円は現在いくらであるかを計算する。一年後に5%の金利込みで10,000円なので、金利分の5%を割り戻して9,523円となる。[計算式は10,000÷(1+0.05)]この割引のパーセンテージを割引率と言う。二年後の10,000円の価値は2年分の5%/年の2回分の金利を割り戻すので9,025円となる[計算式は10,000÷{(1+0.05)X(1+0.05)}=10,000÷{(1+0.05)の2乗}]つまり三年目以降は(1+0.05)を年数分だけ乗じて10,000を割り戻せばその年度における10,000円の現在価値が出ることになる。将来の価値を現在の価値に置き換えるために割り戻す比率が割引率だ。

IRR(内部収益率)とは?

話を冒頭に戻すと「投資によって得られる将来のキャッシュフローの現在価値と、投資額の現在価値が等しくなる割引率」がIRRである。これは手動で計算するとかなり手間がかかるがExcelの関数で簡単に導き出せる。例えば、以下の2つの投資案件がある。

1.初年度に100万円を投資して、10年後に200万円の解約返戻金がある投資

2.初年度に100万円を投資して、毎年10万円の配当が支給され、10年後に元本の100万円が戻ってくる投資

この2つの投資は両方とも10年で100万円の収益を得る投資だ。あなただったらどちらに投資したいだろうか?大方の人は2の投資の方が良さそうだと感覚的にわかるのではないだろうか?その感覚的な部分を数値化して比較することができるのがIRRだと解釈して良い。

IRRの計算をするには、

・投資額

・毎年のキャッシュフロー(収益)

・償還額(解約返戻金)

の数字を入力してIRR関数で計算できる。上記の2つの投資のIRRを計算すると以下のようになる。

エントリーからエグジットまでの毎年のキャッシュの流れを記入して、「=IRR(範囲)」で括ればIRRの数値を算出することができる。

1.のIRRは10%、2のIRRは7.18%という数値が出た。IRRの数値が高ければそれだけ効率の良い投資と言えるだ。要するに、現在手元にあるお金の方が将来受け取るお金より価値が高いので、最終的に合計で受け取る金額が同じであるなら、それを一部ずつでも早めに受け取った方が投資効果が高い。それは早めに受け取った配当を別の運用に回せるということを想像すれば理解は容易だろう。

パン・アメリカン・ライフ(Pan American Life)のプランにおけるIRR

以下は米国生命保険「パン・アメリカン・ライフ(Pan American Life)」の解約返戻金額における各年度におけるIRRの例である。

50歳の男性がUSD200,000の一括払い、死亡保障USD400,000のS&P500インデックス連動型の保険に加入、加入からの各経過年度に解約した場合の解約返戻金(Account Value)、死亡保障(Death Benefit)及びIRRが示されている。IRRは解約返戻金に関わる数値となっている。つまり5年目で解約した場合の解約返戻金はUSD237,629となり、IRRは3.5%。万一5年目で死亡した場合は遺族がUSD400,000の保険金を受け取れることになる。40年後に解約した場合の解約返戻金はUSD1,644,472となり、IRRは5.4%になる。一方、もし40年後に死亡した場合は遺族がUSD1,726,695の保険金を受け取るということになるということだ。

米国生命保険の多くは以前申込みのためにハワイやロサンゼルスなどに渡航することが必須であったが、コロナパンデミックの期間を超えて米国に渡航することなく契約を進めることが可能になっている。最低USD150,000の保険料から申し込みが可能であり、1〜5回払いで払い込むパターンが多い。

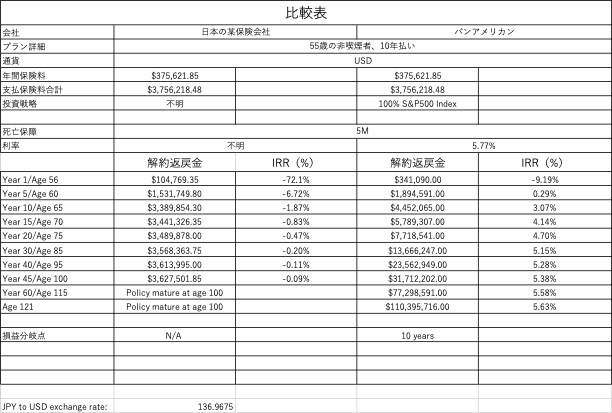

パン・アメリカン・ライフと日本の保険会社のプランの比較

以下はパンアメリカンのプランと日本の某生命保険会社のプランをIRRで比較したものである。加入者の年齢と支払い保険料を合わせてある。プランの内容がまったく同じではないので参考にとどめてほしいが、差は非常に大きいということは認識できるだろう。