2023年5月1日、米国のカリフォルニア州を本拠地とする「ファースト・リパブリック銀行(First Republic Bank)」が経営破綻した。3月にIT企業やベンチャー企業を顧客に多く抱えていたシリコンバレー銀行(SVB)(カリフォルニア州)とそれに続いて、暗号通貨関連企業が多数取引をしていたシグネチャー銀行(ニューヨーク州)が相次いで破綻したのに続く米大手銀行の破綻の連鎖となった。

ファースト・リパブリック銀行は富裕層が主な顧客として名を連ねていたが預金残高のうち、破綻時に保護されない預金額の割合が67%と大きかったこともあり、3月の二銀行の破綻を受けて預金が流出。

Contents

ファースト・リパブリック銀行の破綻

金融大手「JPモルガン・チェース」など11の大手金融機関から、経営への異例の支援策として合わせて300億ドル、日本円でおよそ4兆円の預金がなされるという異例の支援策を受けていたが一般顧客の預金流出は止まらず、4月の決算発表で昨年末から3ヶ月で719億ドル(約9兆6000億円)の預金が減少したと発表されると株価が急落。2022年に121ドルだった株価は4月28日は約3ドルとなり、ついに倒れたということになる。

ファースト・リパブリック銀行の総資産は4月13日時点で2291億ドル、日本円でおよそ31兆円であり、3月に経営破綻したシリコンバレーバンクを上回り、2008年に破綻した貯蓄金融機関「ワシントン・ミューチュアル」に次ぐ、史上2番目の規模の銀行破綻となった。ファースト・リパブリック銀行の預金と資産をJPモルガン・チェースが買収し、全米8つの州にある84の店舗は5月1日からJPモルガン・チェースの店舗として営業を再開している。

銀行のリスク:預金保護

銀行の破綻が発生した場合、預金は保護されるが全額護られるわけではない。米国の場合は一口座につきUSD250,000(2023年5月初時点のレートで約3,300万円)までという制限があり、ファースト・リパブリック銀行の場合はそれを超える預金分が全預金の67%を占めていたということになる。この預金保護の金額は国によって違い、日本の場合は一口座1,000万円、香港はHKD500,000(2023年5月初時点のレートで約850万円)となっている。

銀行破綻に対する対策は全額保護される範囲のお金を別々の銀行に預金することになるが、資産が多ければこれも大変な作業になる。1億円の現金資産を安全に銀行に預けようとすれば10銀行に分散、10億円あれば100銀行に分散しなければならならず、そうなると管理は困難を極める。

銀行のリスク:保有者死亡後の口座凍結

銀行預金の困難はそれだけではない。万が一、預金者が亡くなった場合、銀行口座は一時的に凍結されてしまうということがある。これは国が相続税を徴収する手続きをスムーズに進行するための措置であるが、人が亡くなるという出来事は葬儀などの出費もかさむ時期でもあるので、愛する家族を失った遺族には不幸の追い打ちをかけるような過酷な仕打ちとも言える。

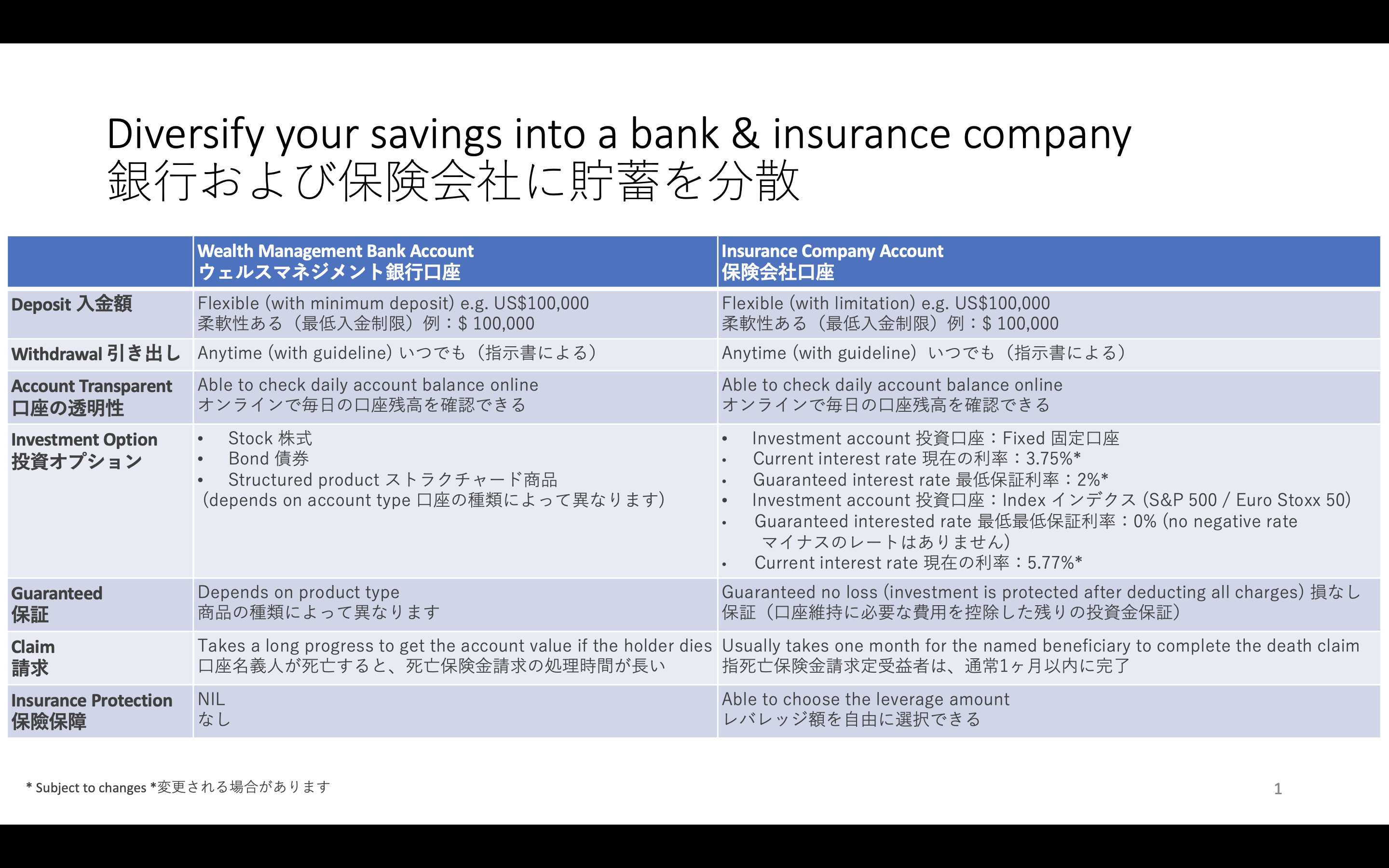

資産の一部を銀行預金の他に保険商品に振り分けておくのはこうした様々な困難を一気に解決できることでもある。

銀行預金との比較における生命保険のメリット

生命保険は一般的に債券を中心とした保守的で安全な投資を用いて利息を積み上げてゆくような運用を行うという意味では銀行に近い。しかももし被保険者が亡くなった場合にはプランのタイプによって預けていた資金の2〜5倍の死亡保障が支給されるという銀行預金とはまったく一線を画する大きなメリットががある。また先に述べたように口座の持ち主が亡くなると銀行預金は一旦凍結されてしまうのに対し、逆にその出来事をきっかけに遺族に支払いをするのが生命保険会社のメインの仕事である。

銀行預金との比較における生命保険のデメリット

もちろんメリットがあればデメリットもある。生命保険は死亡保障が発生する前に解約をすれば解約返戻金というお金が戻ってくる。この解約返戻金は銀行預金のように蓄積される一方で

運用に回されるので時間が経てば殖えてゆく。しかしその殖え方は銀行預金のように元本が一切減ることがないまま金利が乗ってゆくわけではない。

生命保険は払い込んだ保険料と解約返戻金の金額が等しくなる(ブレークイーブン)まで、プランによって数年から十数年期間が必要であり、その期間を過ぎれば運用効果は銀行預金をどんどん上回って殖えてゆくが、もしブレークイーブン前に早期解約をしてしまうと元本割れを起こしてしまうこともある。

銀行預金と生命保険による分散保有の重要性

ひとつ確実に言えることは、銀行の破綻や人の死亡などはいつでも予想外に起こりうることだ。それを考えるとすべてを銀行預金に入れておくことは巨大なリスクを背負っていることになる。数年は手を付けなくとも良い余裕資金があるのなら、運用の安全性では銀行預金と同じぐらいの低リスクでありながら、もしものことが起こった場合には銀行預金の欠点を補って余りある機能を備えている生命保険に振り分けて置くことはもはや必須であると言っても過言ではない。

ただ、どのぐらいの割合を「余裕資金」と呼ぶのか?あるいはどういうプランの種類が存在し、どれが現在の自分の環境・状況に適しているのか?というのは素人にはなかなかわかりにくいことだろう。

香港の金融ライセンスを保持したプロのファイナンシャル・アドバイザーが年齢、家族構成、財務状況等をヒアリングのうえ、適切なアドバイスをさせていただくのでもしご興味があれば以下よりご連絡いただきたい。