前回までに述べてきたとおり、アメリカ・カナダは生命保険の開発では世界最先端を走っている地域である。

その北米で取り扱われている商品を列挙するとざっと以下のようになる。

1. インデックスユニバーサルライフ(Index Universal Life)

2. ユニバーサルライフ(Universal Life)

3. 可変ユニバーサルライフ(Variable Universal life)

4. 保証付き可変ユニバーサルライフ(Guaranteed Variable universals life)

5. 定期保険(Term life)

6. 連生終身保険(Joint whole life)

7. 団体信用生命保険(Mortgage/Creditor Insurance)

8. その他

北米生命保険の種類

一定期間だけ保険料の支払いがありその期間のみ保障が維持される定期保険、保険料の支払い期間に関わらず解約しない限り一生涯保障が続く終身保険、ローン利用者が債務支払いの残存期間に加入する団体信用生命保険はいわば古くから存在する伝統的生命保険である。

18世紀にイギリスのジェームス・ドドソンという数学者によって公平な保険料分担の方法が発見され、1762年に世界で初めて近代的な保険制度に基づく生命保険会社が設立されたのが生命保険の起源だとされているが、それから200年間は定期保険、そして終身保険へと非常にゆっくりと進化しながら世界に広がって行った時期だと言える。

ユニバーサルライフという商品

1980年代に入って、アメリカではユニバーサルライフという新しいタイプの生命保険が開発された。

その特徴は、

1. 透明度の高い手数料内訳 (従来公開されていなかったA.管理費、B. 保険料、C. ポリシー料金などの内容を年次報告書に記載)

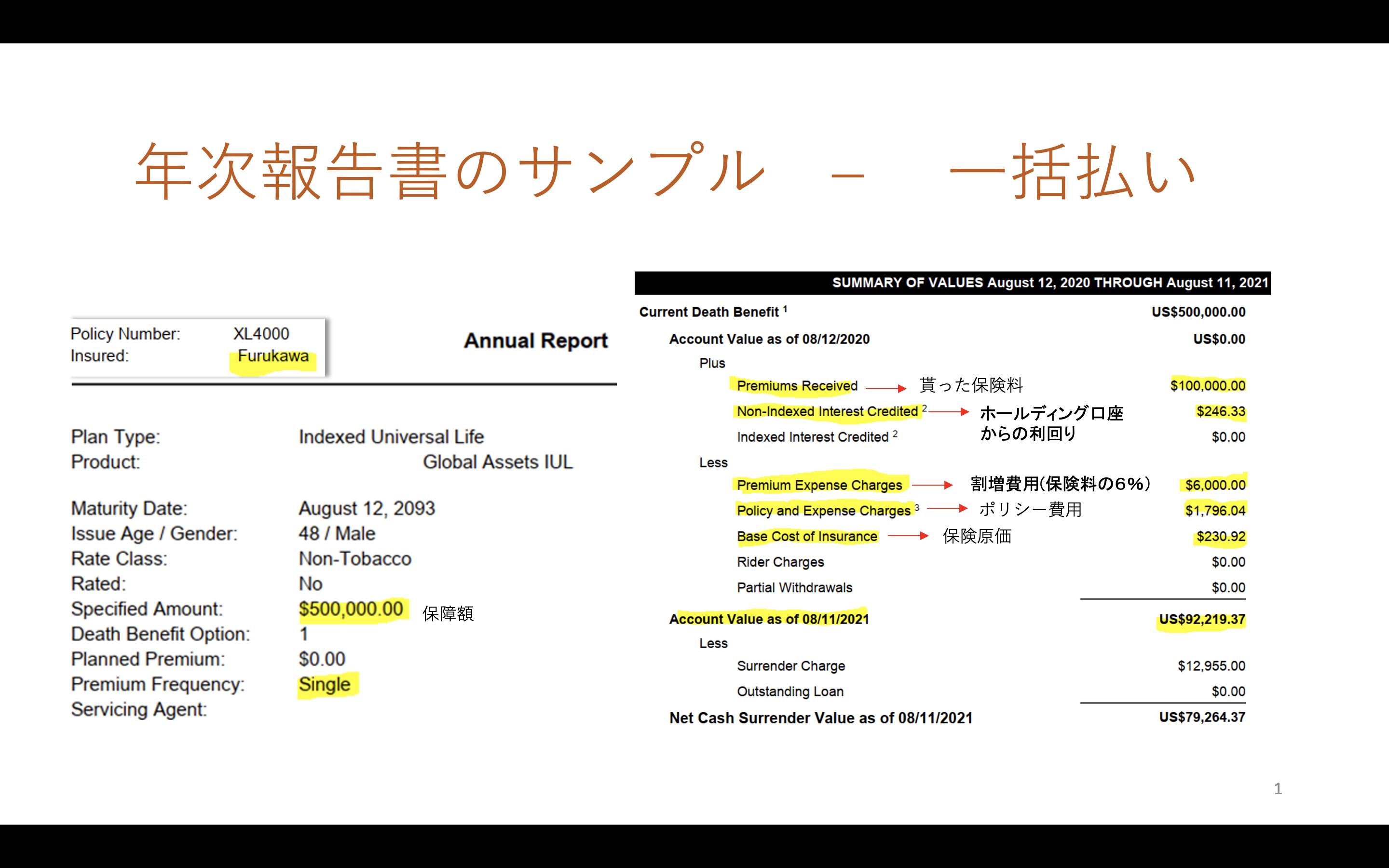

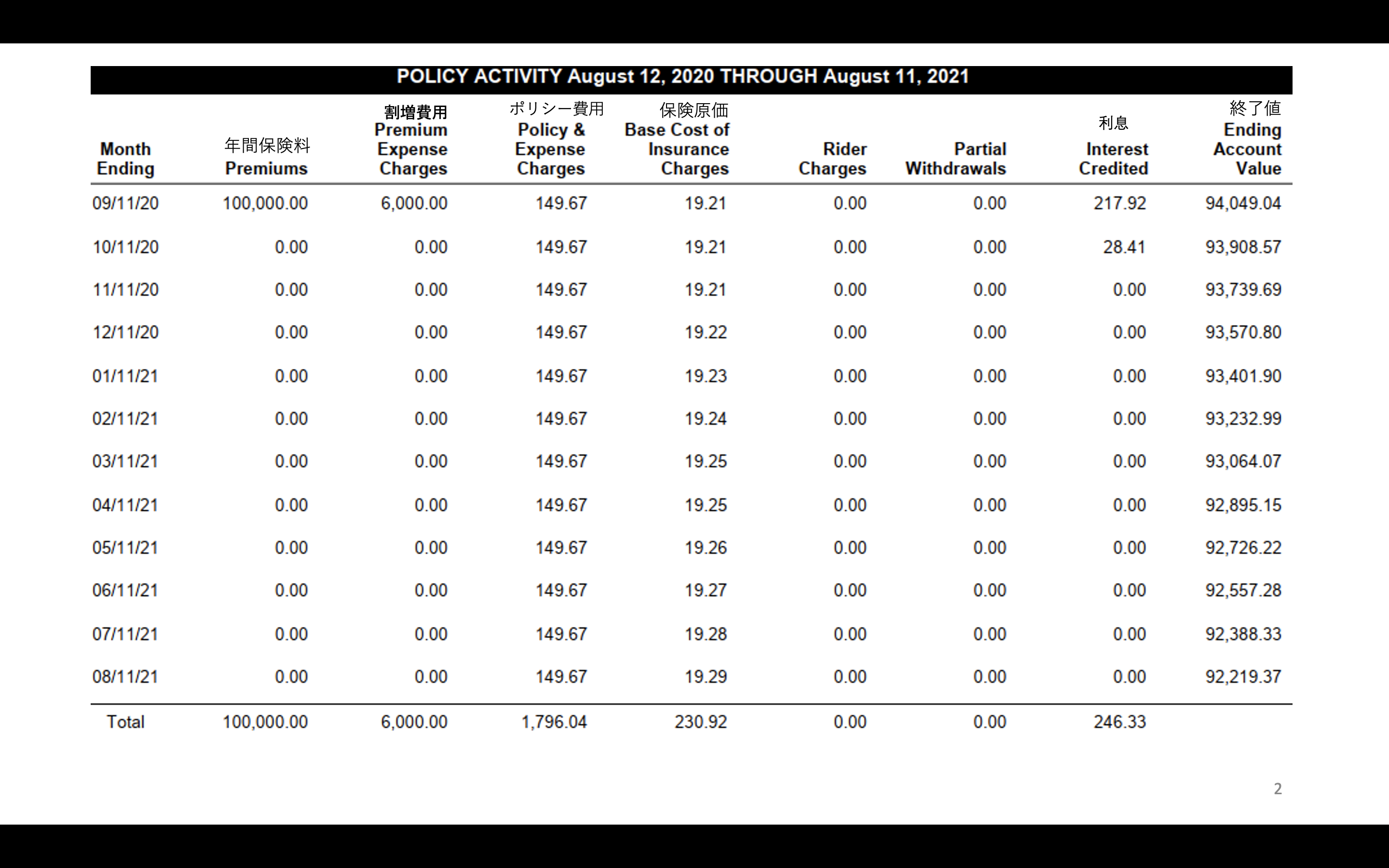

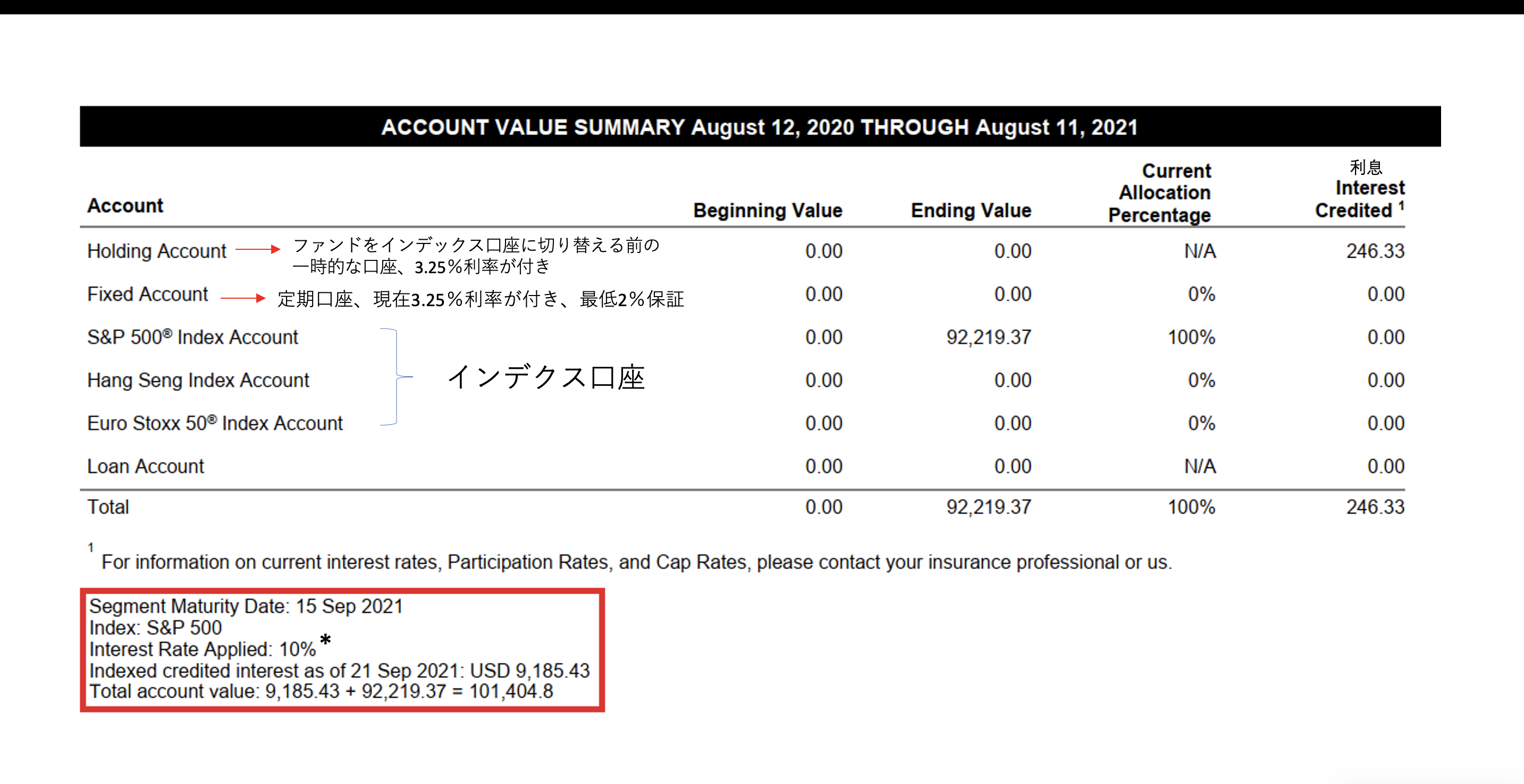

※資料1:年次報告書

2. 透明度の高い還元率(同じく年次報告書に記載)

3. 保険料支払い頻度の柔軟度が高い(一時払い、3・5・7・20回払いの他、30〜40回払いと言った支払期間の設定も可能)

4. 死亡保障額(保険金額)がクライアントの希望に応じていつでも調整できます。

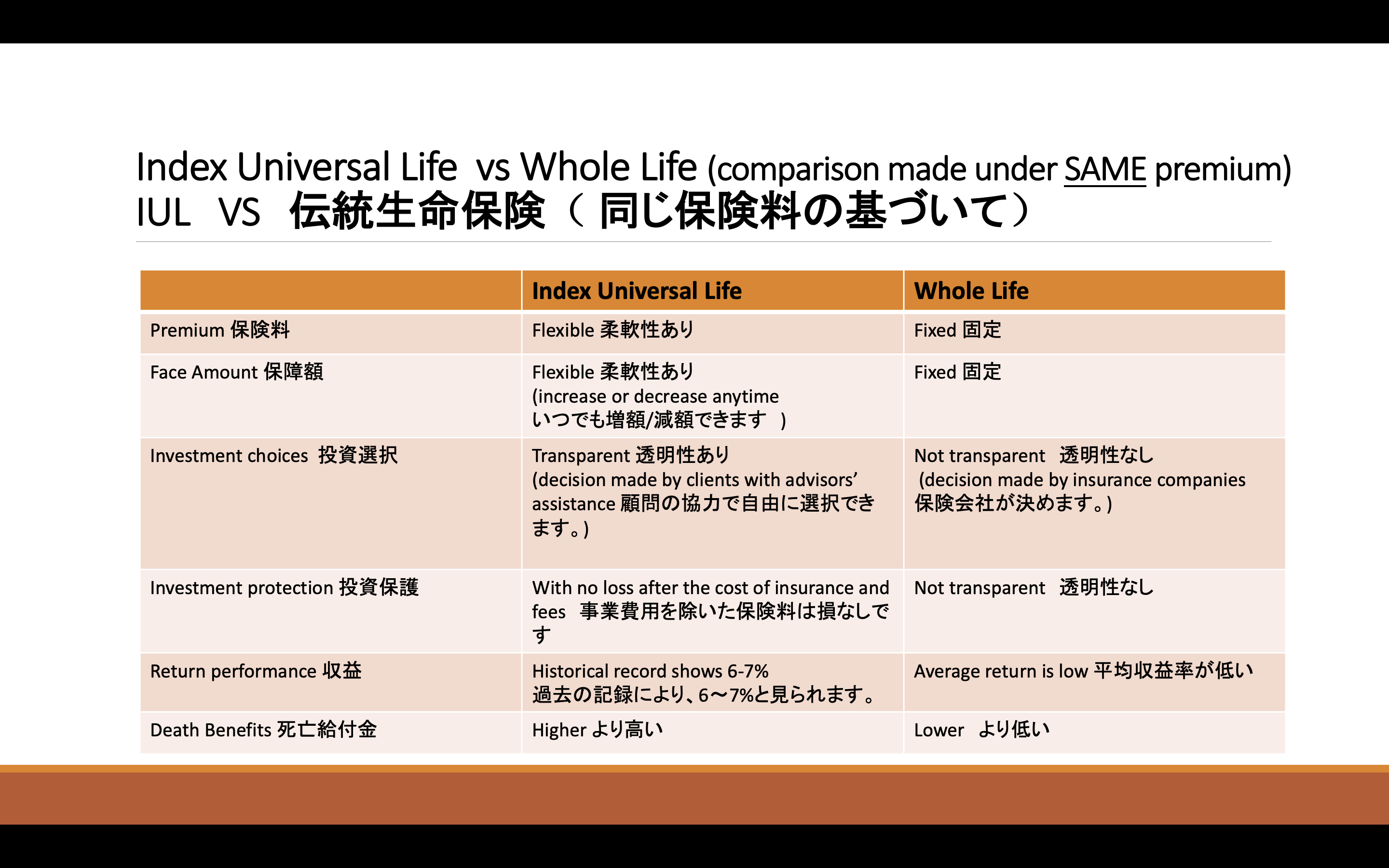

※資料2:80年代のホールライフ(終身保険)とユニバーサルライフの比較表

※資料1

※資料2

ユニバーサルライフ(Universal Life)という名称が意味するところは「柔軟で調整可能な終身保険」ということになる。

日本よりもさらにユニバーサル保険が普及している台湾や中国では「万能保険」と訳していることからも、顧客のあらゆるニーズに応えることのできる生命保険という性質が伺える。

また1980年代、米国市場での銀行預金金利はは5~7%と高水準だった頃でもユニバーサルライフの保険に加入した場合、北米のほとんどの保険会社で死亡保障を確保しながら6%~8%の金利が支給されていたことから急速に普及していった。

インデックスユニバーサルライフの誕生と隆盛

1990年代後半ぐらいから株式市場の好調により、それまで急成長していた従来型のユニバーサルライフの人気は相対的に下降した。

そこで開発されたのがリターンがS&P500 Index、香港ハンセン指数、およびユーロインデックスなどの株式指数に連動する新たなユニバーサルライフ。

これがインデックスユニバーサルライフという商品だ。

インデックスユニバーサルライフはその誕生以来多くの北米の多くの保険会社で採用され、激しい競争の中で改良が加えられてきた。

現在ではほとんどのインデックスユニバーサルライフは保険料から諸手数料を引いた金額が保証され、たとえ株式指数が下落してもそれまでに得たリターンは減少しないようになっている。

そういう意味では市場と連動して増減するファンド商品よりも有利だと言える。

また、どの株式指数に投資するかという選択は完全に契約者に委ねられており、自分(あるいはアドバイザー)の判断で投資をおこなってゆくことができるという点でも従来の保険商品とは一線を画している。

運用の仕組みもユニークなものであり、払い込んだ保険料はまず保険会社の預金口座に入金され、そこで保険の運営に必要な諸費用が徴収される。

この間少しタイムラグがあり、預金口座に資金がある間は金利が支給される(2023年5月時点では3.75〜4.00%)、その後手数料引き後の資金がS&P500 Index、香港ハンセン指数等の株式指数に投資されることになる。

次回はインデックスユニバーサルライフのプランを通じて、どのように評価の高いアドバイザーから助言を受けながら高いリターンを得て、自分の財務目標を達成するかについて述べたい。